Benchmark des Plateformes de Gestion de la…

Avec 652 installations en service et une capacité totale de production raccordée aux réseaux de presque 12 TWh/an à fin 2023, la filière biométhane poursuit sa croissance même si le ralentissement annoncé se confirme.

Dans cette huitième édition de l’observatoire français du biométhane, Sia Partners vous propose un état des lieux de la filière et un décryptage des évolutions réglementaires marquantes.

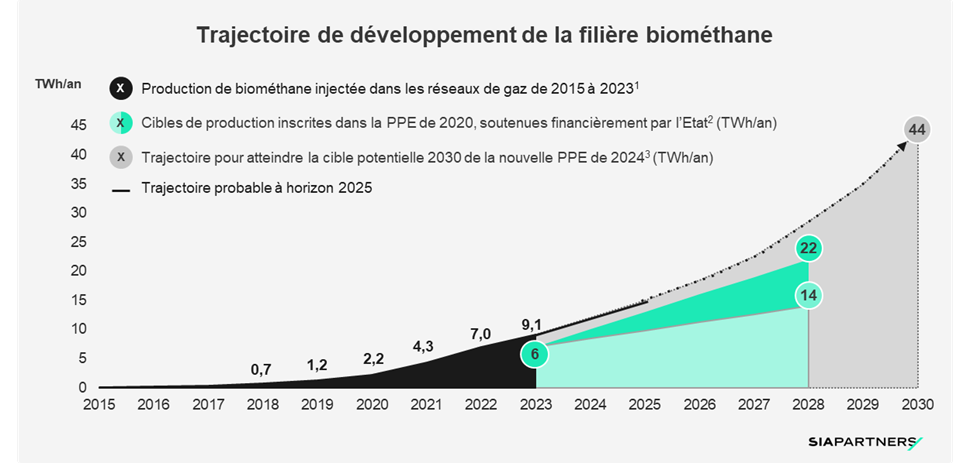

En 2023, la filière biométhane a poursuivi sa croissance et a largement dépassé l’objectif fixé par la Programmation Pluriannuelle de l’Énergie (PPE) : alors que la PPE fixait une cible de 6 TWh injectés dans les réseaux en 2023, c’est plus de 9 TWh qui ont été injectés sur l’année 2023.

Le projet de mise à jour de la PPE paru en novembre 2024 revoit à la hausse les objectifs de production de biométhane avec une cible de 44 TWh injectés en 2030, ce qui représenterait environ 15% de la consommation de gaz. Bien que cette cible soit inférieure aux ambitions de la filière, à hauteur de 20% de gaz renouvelable en 2030, elle demeure ambitieuse compte tenue de la dynamique actuelle de la filière (cf. infra).

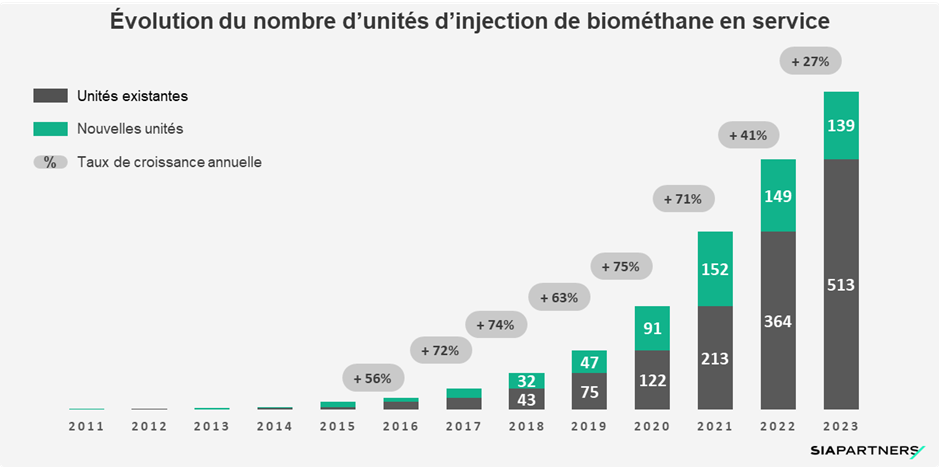

L’injection de biométhane demeure le mode de valorisation de biogaz le plus dynamique : avec 652 unités injectant du biométhane à fin 2023, le nombre d’unités a augmenté de 27 % sur l’année alors que le nombre d’unités de biogaz pour valorisation par cogénération n’a augmenté que de 8 %. Les nouvelles unités de biométhane sont, comme les années précédentes, principalement des unités agricoles autonomes ou territoriales, de faibles capacités de production relativement aux autres pays.

La filière française de biométhane maintient sa position de leader mondial en nombre d’unités de production de biométhane et est en passe de devenir le leader en termes de capacités installées au niveau européen : fin 2023 la France talonne l’Allemagne qui, avec l’arrêt de la mise en service de nouveau site, devrait être bientôt dépassée.

Avec 139 nouvelles unités en service, soit une augmentation de 27% par rapport à 2022, le nombre d’unités mises en service en 2023 reste important, mais le taux de croissance de la filière accuse une baisse marquée, au niveau le plus bas depuis les débuts de la filière.

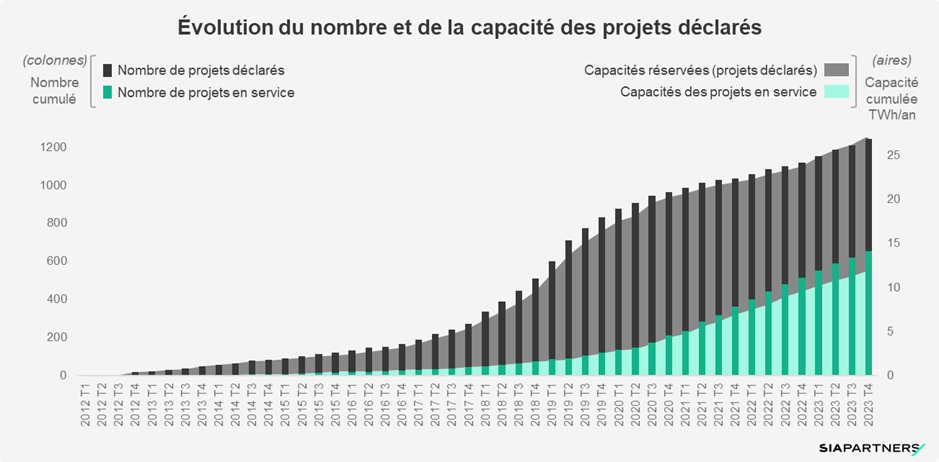

L’évolution du nombre total de projets ayant réservé des capacités d’injection – incluant les projets en service et ceux en développement - a légèrement augmenté, avec 1243 projets pour une capacité totale de 27,2 TWh/an. Cependant, le stock de nouveau projet – projets en développement dans le registre – a diminué sur l’année, il compte environ 590 unités pour une capacité totale de 15,3 TWh. Ce chiffre comprend également les développements de nouvelles capacités pour les projets déjà en service. Ce ralentissement annonce, à moyen terme, une diminution du nombre de nouvelles unités à raccorder chaque année.

On remarque néanmoins des signaux positifs sur le deuxième semestre 2023 avec, pour la première fois depuis 2 ans, une stagnation du nombre de projet en développement dans le registre sur cette période. Cela pourrait être une conséquence de la révision du tarif d’achat en juin 2023 (cf infra) qui propose une revalorisation importante du niveau de soutien pour les projets de moins de 25 GWh/an.

Le contexte inflationniste des années précédentes continue de peser sur les coûts d’investissement et d’exploitation des installations, notamment pour l’approvisionnement en intrants. Cette tendance décourage certains porteurs de projet et limite les déclarations d’intention et les décisions d’investissement pour de nouveaux projets.

La diversification des modes de soutien à la filière (cf. infra) est donc un enjeu fort pour la relance d’une dynamique de croissance soutenue de la filière, ainsi que la mobilisation de nouvelles sources de revenus en valorisant les externalités et co-produits de la méthanisation, comme par exemple en valorisant le CO2 biogénique issu de l’épuration du biogaz.

L’usage du biométhane pour la mobilité continue de progresser, avec une part de 40% de bioGNC dans la consommation de GNC en 2023. Avec 40 nouvelles stations GNV ouvertes en 2032, le maillage en points d’avitaillement GNC et GNL du territoire se poursuit. Les segments de la mobilité lourde (poids lourds, bus et car) sont les plus demandeurs de bioGNC.

L’année 2023 est également marquée par la reconnaissance du bioGNV dans le dispositif de la TIRUERT (effective à partir de 2026) : c’est une nouvelle opportunité pour la production de biométhane non subventionnée.

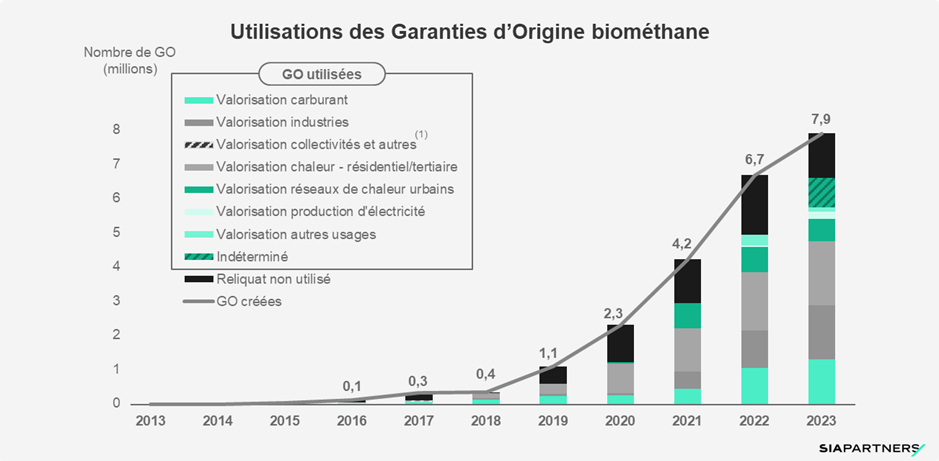

Concernant les usages du biométhane comme gaz combustible, le volume de GO valorisées dans des offres de gaz vert a à nouveau augmenté en 2023, et ce sur tous les segments. Le stock de GO non utilisées a également diminué.

L’éligibilité d’une partie des GO des installations françaises à l’EU ETS – sous réserve du respect des critères de durabilité - peut également inciter certains industriels soumis au marché des quotas carbone à se tourner vers l’achat de biométhane afin d’effacer leurs consommations de gaz naturel.

L’atteinte de la cible ambitieuse de 44 TWh de biométhane injectés en 2030 nécessite un cadre réglementaire apportant une vision long terme et une garantie suffisante aux producteurs pour s’engager.

Pour les projets de moins de 25 GWh/an, l’année 2023 a apporté ce signal positif avec la révision en juin 2023 du tarif d’achat en vigueur. Le tarif instauré en 2020, plus contraignant que le tarif historique de 2011, associé à une période de forte inflation avait en effet participé au ralentissement de la dynamique de la filière, malgré une première indexation sur l’inflation en septembre 2022. Les évolutions apportées par le décret de juin 2023 se traduisent par une revalorisation de presque 15% du tarif d’achat en vigueur pour les nouveaux projets, qui bénéficient d’un niveau de soutien plus élevé que des projets équivalents sous tarif historique de 2011. Ce décret promeut également l’efficacité énergétique des sites de production en introduisant une limite de consommation d’électricité à 0,15 MWh par MWh de biométhane produit.

Les projets de plus de 25 GWh/an, non éligibles au tarif d’achat en guichet ouvert, devait pouvoir bénéficier d’un dispositif d’appels d’offres, pour une capacité totale de 1,6 TWh/an. Néanmoins, les lauréats de la première relève, close depuis février 2024, n’ont toujours pas été communiqués. La tenue des deux relèves suivantes semble incertaine.

Ces projets de grande capacité devraient donc plutôt se tourner vers le mécanisme extra-budgétaire des Certificats de Production de Biogaz (CPB). Ce dispositif introduit par la loi Climat Résilience du 20 juillet 2021, précisé par décret en avril 2022, a été rendu opérationnel par la publication d’un arrêté et d’un décret le 6 juillet 2024. Cette obligation d’incorporation pour les fournisseurs de gaz entrera en vigueur en 2026, pour un volume de biométhane injecté d’environ 10 TWh sur la période 2026 – 2028. Tout projet de méthanisation ou d’ISDND ne bénéficiant pas de mécanisme de soutien y sera éligible. Cela inclut en particulier les projets de production de biométhane brownfield : les sites de production de biogaz en valorisation cogénération souhaitant se convertir en injection de biométhane disposeront ainsi d’un mécanisme de soutien.

L’État a ainsi adapté son soutien à la filière biogaz qui devient de plus en plus mature : l’enveloppe de soutien public assurée est complétée d’un mécanisme extra-budgétaire et les usages pourraient également tirer la production de biométhane suite à de nouvelles contraintes réglementaires.

Autre outil, qui demande encore à être implémenté par les acteurs du marché : les BPA ou Biomethane Purchase Agreements. Ces contrats à long terme lient les producteurs et les consommateurs sur une durée suffisante pour assurer les investissements dans les projets. Gageons que ce mode de financement devrait se développer avec l’ouverture du marché des GO et la prise en compte du biométhane dans l’EU-ETS et dans le dispositif TIRUERT.

Alors que la filière méthanisation est mature et industrielle, les filières innovantes – pyrogazéification, gazéification hydrothermale, power-to-methane – sont à une étape charnière : plusieurs projets démonstrateurs ont attesté de la maturité technique de ces filières et attendent maintenant un cadre de soutien pour passer à l’échelle industrielle. Plusieurs initiatives d’appel à manifestation d’intérêt puis d’appel à projet ont été lancées, mais tardent à se concrétiser (en particulier l’Appel à Projets pour la pyrogazéfication).

Ces filières représentent pourtant un rôle clé dans la décarbonation du mix gazier : complémentaires à la méthanisation, elles permettent de valoriser d’autres types d’intrants et pourraient contribuer en 2050 à hauteur de 75 TWh/an pour la pyrogazéification et 50 TWh/an pour la gazéification hydrothermale.