La reconversion, parent pauvre des politiques d…

Depuis les années 1990, la taxe carbone se retrouve régulièrement au cœur de l’actualité. Cette taxe pigouvienne a en effet fait l’objet de nombreux débats et controverses avant d’être mise en place dans plusieurs pays européens, dont la France en 2009 avec la Contribution climat-énergie.

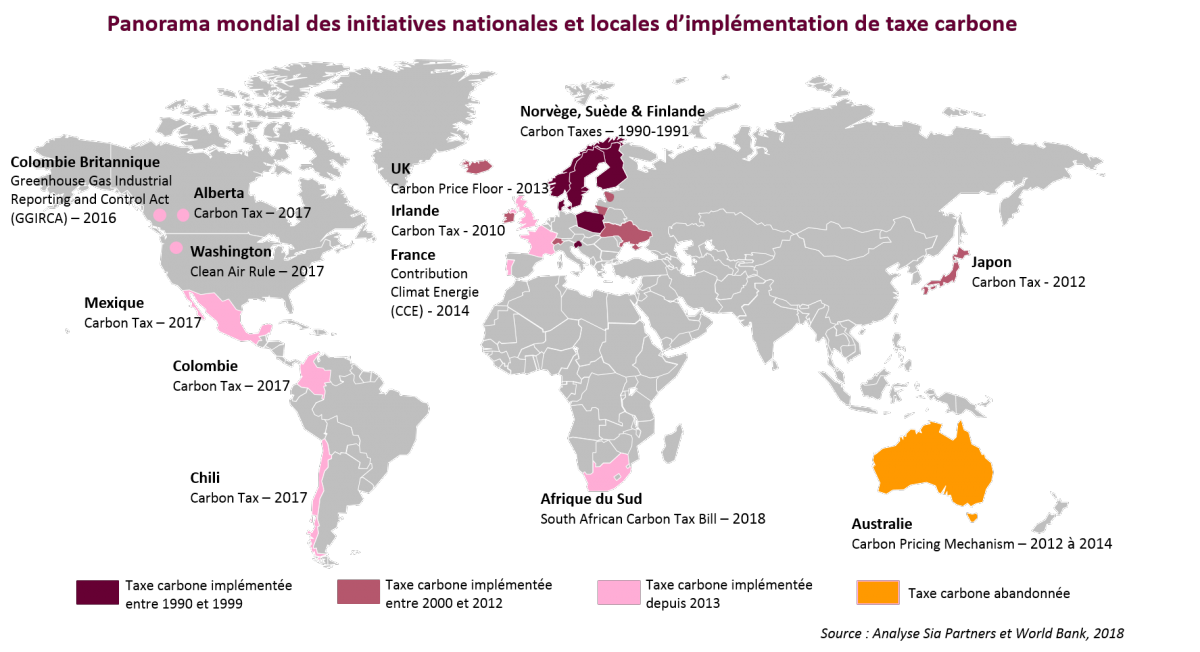

Depuis la signature de l’Accord de Paris sur le climat en 2015, huit nouvelles initiatives concernant l’instauration d’un « prix carbone » ont été prises dans le monde, que ce soit au niveau international, national, régional ou local. Deux nouvelles initiatives sont à l’ordre du jour pour 2018 au Canada et au Mexique.

La taxe carbone est-elle vraiment un levier pour réduire les émissions de CO2 et remplir les objectifs de l’Accord de Paris avec, en premier lieu, la limitation du réchauffement climatique à moins de deux degrés ?

Décryptage.

L’usage actuel le plus répandu de la taxe carbone est à la maille nationale. En effet, l’Accord de Paris permet de responsabiliser les Etats sur leurs propres émissions de gaz à effet de serre en déclarant leur INDC (Intended Nationally Determined Contributions) publiquement. Parmi les 190 membres de l’ONU, 162 pays ont aujourd’hui soumis leur niveau d’émissions cible.

Le principal facteur de frilosité quant à la mise en place de la taxe carbone par les Etats est son impact négatif sur la compétitivité des entreprises nationales. Mais cette vision sur les coûts uniquement à court terme n’inclue pas les externalités positives et les emplois créés sur le long terme.

La taxe carbone est basée sur un principe simple : le « pollueur-payeur ». Le principe est d’accroitre le coût du carbone des énergies fortement carbonées (les carburants et les combustibles fossiles) afin de les rendre moins compétitives. Cette taxe vise à inciter les entreprises mais aussi les ménages à réduire l’utilisation du carbone dans l’économie et restreindre les émissions de gaz à effet de serre (GES) à fort impact environnemental. La taxe carbone est donc un moyen d’internaliser les externalités négatives de la carbonisation de l’économie.

En théorie, l’efficacité d’une telle politique se base sur le coût social du charbon : il s’agit du coût marginal des impacts sur la société de la production d’une tonne supplémentaire de CO2 (coût qui est notamment dû aux externalités négatives affectant l’environnement et la santé). Ainsi, à l’origine, affecter une taxe au carbone pour en augmenter le prix permettait aux décideurs politiques d’évaluer l’efficacité de leur politique environnementale sur le réchauffement climatique et donc de justifier le développement d’alternatives aux activités carbonées. En effet, les entreprises feront alors face à un arbitrage : si les investissements envers des technologies plus propres qui permettent de réduire les émissions de GES sont moins coûteux que de payer la taxe selon le volume d’émissions, celles-ci feront le choix d’investir dans ces nouvelles technologies. Dans le cas contraire, les entreprises préfèreront ne pas investir et payer la taxe.

Les revenus fiscaux tirés de cette taxe peuvent alors être redistribués sous forme de subventions envers des énergies moins polluantes ou encore sous forme d’investissements publics pour relancer l’économie et/ou réduire les inégalités sociales.

La Banque Mondiale a défini dans son rapport[i] les priorités clés en matière d’action pour taxer le carbone :

Bien que de nombreuses initiatives soient lancées sur tous les continents, celles-ci demeurent fortement disparates, notamment sur le prix du carbone entre 1 et 140 dollars la tonne. En effet, la taxe venant « alourdir » les charges pesant sur les entreprises nationales, celles-ci perdent en compétitivité vis-à-vis de leurs concurrents étrangers dans une économie mondialisée. C’est pourquoi certains Etats se montrent « frileux » quant à l’instauration d’une telle taxe. Actuellement, seuls le Liechtenstein, la Suède et la Suisse ont un niveau de taxation du carbone en cohérence avec l’éventail de prix recommandés par la Carbon Pricing Leadership Coalition[ii] à horizon 2020. Un bilan plus précis pourra être réalisé à la fin de l’année 2018, les premiers objectifs définis par l’Accord de Paris arrivant à échéance.

Une taxe carbone internationale – ou à minima communautaire – permettrait d’harmoniser le contexte concurrentiel des entreprises et serait un moyen de réduire les coûts pour atteindre les objectifs d’émission de C02 fixés par l’Accord de Paris. En effet, une coopération internationale accrue permet de mobiliser davantage de ressources afin de financer la transition vers une économie « décarbonée » et abaisser les coûts des technologies à faibles émissions carbone grâce à des économies d’échelle.

Au total, ce sont près de 700 milliards de dollars d’investissements annuels supplémentaires qui devront être réalisés par les Etats à travers les politiques publiques d’ici 2030 pour atteindre les objectifs de l’Accord de Paris sans nuire au développement économique[iii]. Toutefois, ces montants qui semblent élevés compte tenu de la crise budgétaire que traversent certains pays peuvent être compensés par des revenus fiscaux supplémentaires via la taxe carbone. Ainsi, le FMI et la Banque Mondiale se montrent davantage favorables[iv] à l’instauration d’une taxe carbone plutôt que la mise en place d’un marché des droits à polluer (quotas d’émissions).

Même si jusqu’à aujourd’hui, toutes les tentatives pour instaurer un consensus international sur la tarification du carbone ont échoué, les organisations internationales, entreprises, Etats, ONG partageant une volonté commune de taxer le carbone se regroupent dans des groupes / clubs, plus ou moins visibles et plus ou moins influents. C’est le cas de la Carbon Pricing Leadership Coalition (CPLC), soutenu par la Banque Mondiale et comprenant des membres issus de gouvernements, d’entreprises privées, du secteur académique ou de la société civile. Leur objectif est de promouvoir l’ensemble des initiatives en faveur de la tarification du carbone.

En 2016, Ségolène Royal alors Ministre de l’Environnement, a annoncé lors de la COP 22 à Marrakech la création de la Commission sur le prix social du carbone, présidée par Joseph Stiglitz. Cet organe directement rattaché à la CPLC, veut appuyer la mise en œuvre de l’Accord de Paris sur le climat. La Commission, à l’instar du FMI, privilégie la mise en place de taxe carbone au détriment du marché des droits à polluer puisque les recettes fiscales peuvent être réinvesties dans l’économie.

L’OCDE estime que seul 0,3% des émissions de CO2 sont taxées à leur coût réel sur l’environnement et dénonce un manque d’évolution des taxes appliquées à l’énergie entre 2012 et 2015. Selon le Secrétaire Général de l’OCDE Angel Gurria, il est urgent de mettre en place d’importantes améliorations sur les politiques en faveur du climat pour atteindre les objectifs définis lors de l’Accord de Paris.

Dans un rapport publié en 2018[v], l’OCDE fait état d’un niveau actuel de taxation trop faible pour lutter efficacement contre le réchauffement climatique. Les taxes sur le pétrole sont l’outil financier le plus utilisé, avec une moyenne de 50 euros par tonne de CO2. Les taux de taxation les plus élevés se retrouvent dans les pays de l’Union européenne. Plus particulièrement, les taxes sont plus élevées et plus répandues dans le transport routier, grâce à des prélèvements pétroliers plus élevés, et atteignent 97 % des émissions. Or, le secteur routier ne représente que 5% des émissions totales de CO2. A l’inverse, le plus gros reste à faire dans tous les autres secteurs confondus puisque 81% des émissions ne sont pas taxées.

Néanmoins, la mise en place de taxes carbones a déjà montré de premiers résultats positifs. C’est le cas du Royaume-Uni qui applique depuis 2013 un prix plancher du carbone. Le prix du charbon a en effet augmenté de 70,9£ la tonne en 2010 à 80,98£ en 2015[vi]. Les revenus tirés de cette taxe ont diminué en 2016 du fait d’une forte diminution des émissions de GES notamment dans le secteur de l’électricité. En effet, la part du charbon dans la production d’électricité britannique a diminué de 76% en 2016 (par rapport à 2013) pour atteindre son plus bas niveau depuis 1934.

Le nombre d’entreprises ayant instauré un prix interne du carbone a augmenté de 11% depuis 2016 - près de 1 400 entreprises à travers le monde - et certaines commencent à introduire les risques et opportunités liés au changement climatique dans leurs rapports financiers. Les entreprises se sentent donc de plus en plus concernées par leur empreinte carbone et leurs impacts sur l’environnement. La taxe carbone étant plus que jamais au cœur de l’actualité pour atteindre les objectifs de l’Accord de Paris, certaines entreprises anticipent déjà la décarbonisation de leurs activités en transformant leur modèle économique.

Aux Etats-Unis, malgré le retrait de l’Accord de Paris annoncé par le Président Trump en septembre 2017, certaines entreprises ont fait le choix de s’engager en faveur du climat et ont pris des mesures afin de réduire leur impact carbone.

BP, ExxonMobil, Shell et Total ont rejoint le Climate Leadership Council, une initiative créée au printemps 2017 pour porter un projet de taxe carbone avec une redistribution aux contribuables américains (jusqu’à 2 000 dollars l’année pour une famille de quatre personnes). Cette décision issue de quatre piliers de l’industrie pétrolière n’est pas anodine mais bien ancrée dans leur stratégie de transition vers la production d’énergies moins polluantes, comme le gaz qui émet deux fois moins d’émissions de CO2 que le charbon. De fait, le gaz gagne en compétitivité-prix relativement au charbon et au pétrole et devient une véritable opportunité pour ces géants de l’énergie : depuis 2014, Total produit davantage de gaz que de pétrole[vii].

En Europe, les énergéticiens s’organisent et cherchent à transformer leur business model. Depuis 2015, les investissements envers les énergies renouvelables ont à nouveau augmenté pour atteindre 63,5 milliards d’euros sur la seule année 2015 (après deux années de baisse).

EDF se pose comme le plus en avant dans ce domaine en tant que premier producteur européen d’énergies renouvelables à travers sa filiale EDF Energies Nouvelles. Ses investissements pour continuer à développer sa production d’ENR représentent autant que ceux destinés au nucléaire.

Engie ne demeure pas en reste après son annonce en avril dernier d’un vaste programme de transformation à horizon trois ans[viii]pour devenir « le leader mondial de la transition énergétique »[ix]. Parmi les actions de ce programme, les activités les plus carbonées (les centrales à charbon notamment) ont été cédées pour se concentrer sur les renouvelables et sur la production gazière.

D’autre part, les grands énergéticiens mondiaux diversifient davantage leurs activités de production et les sources d’approvisionnement. Ceci afin de rester compétitifs et cohérents vis-à-vis des gouvernements qui prônent une forte diversification du mix énergétique afin de réduire leur dépendance aux énergies fossiles.

Notes et Sources:

[i] State and Trends of Carbon Pricing, 2017, World Bank Group

[ii] Rapport de la Commission Stern-Stiglitz, 2017

[iii] Ce montant englobe l’ensemble des politiques en faveur du climat (taxes carbones, marchés des droits à polluer, etc)

[iv] La Banque mondiale, nouveau champion de la taxe carbone ?, avril 2017, Open Diplomacy

[v] Taxing Energy Use, 2018, OCDE

[vi] Statista, prix annuel moyen de la tonne de carbone au UK entre 2010 et 2015

[vii] Le gaz naturel est une priorité pour Total, 2015, Total

[viii] « Engie est en conquête » Isabelle Kocher, novembre 2017, Engie

[ix] « Nous voulons être un leader mondial de la transition énergétique Engie » Gérard Mestrallet, 2016, Engie