La reconversion, parent pauvre des politiques d…

Avec des objectifs économiques revus à la baisse, le gouvernement est confronté à une rentrée délicate. Les indicateurs macro-économiques qui permettent d'analyser le comportement des ménages que sont taux d'intérêt, endettement, épargne et consommation sont fébriles.

Dans un tel contexte, les banques de réseau françaises sont-elles impactées et comment réagissent-elles ?

Le taux d'intérêt de la banque centrale européenne a atteint un niveau historiquement bas, à 0,05% début septembre 2014. Or, au regard des productions nouvelles de crédits immobiliers et à la consommation, il apparaît que les ménages ne profitent pas de telles opportunités. Le taux de crédit s'est ainsi contracté à 47,6%, au plus bas historique [1] (contre 48,6% en 2012 et 52,6% en 2009).

Sources : Résultats des Banques ; Banque de France ; INSEE

Logiquement, la stimulation des pouvoirs publics (avec l'augmentation des plafonds de livrets A) aurait dû stimuler l'épargne des français. Pourtant, on note que ces démarches n'ont pas encouragé les ménages à épargner : le taux d'épargne en effet reste stable à 15,1% [2] en 2013 contre 15,3% en 2012.

La consommation des ménages est l'un des indicateurs théoriques clef du PIB, puisqu'elle en représente traditionnellement entre 50 et 60%. D'où son importance dans la stimulation de la croissance. Malgré la crise, la consommation des ménages ne s'est pas effondrée en restant stable (même niveau en août 2014 qu'en décembre 2013 [3]. Toutefois, les incertitudes sur le taux de chômage et l'évolution des salaires (et ainsi du pouvoir d'achat) risquent de freiner les efforts de reprise.

Les fonctions traditionnelles des banques sont de collecter l'épargne et de proposer le crédit aux particuliers.

Aujourd'hui, l'épargne aux particuliers représente 39,2% du passif des banques françaises ; quant au crédit aux particuliers, il constitue 25,4 % de leur actif [4]. Cela représente une part conséquente pour les institutions bancaires, qui s'est par ailleurs accrue entre 2012 et 2013 (+2 pts pour les crédits ; +4pts pour l'épargne). En valeur absolue, les chiffres témoignent d'un impact financier limité : entre 2009 et 2013, à l'actif, les prêts et créances sur la clientèle de détail des banques françaises a augmenté de 153 milliards d'euros ; au passif, les dépôts (autres que ceux des établissements de crédits) ont cru de 229 milliards d'euros [5]

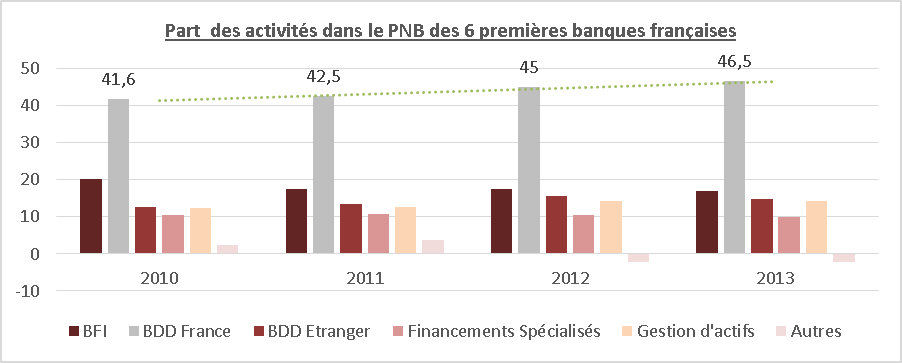

Quant à la part de la banque de détail France dans le PNB des banques françaises, celle-ci marque une forte progression en pourcentage (cf graph ci-dessous)

L'impact financier direct sur les banques françaises reste donc limité pour l'heure mais doit tout de même prêter à vigilance, s'il advenait que la situation économique se détériorait d'avantage.

Source : Rapports annuels des établissements bancaires français

Le crédit est un des leviers majeurs tant pour la conquête que pour l'équipement de clients. La baisse du nombre de crédits implique donc indirectement une baisse de contacts directs des clients avec leur banque, ce qui a pour effet de diminuer les propositions de vente de produits annexes par les conseillers.

La fragilité de l'épargne des français est aussi un risque pour les banques françaises qui doivent faire face aux contraintes de liquidité liées à Bâle 3. En effet, si la détention d'épargne diminue, les banques devront allouer d'autres capitaux à ces exigences, limitant tout budget alloué au développement de leur gamme de produits et à l'amélioration du parcours client.

Les banques doivent donc se prémunir d'une baisse d'attractivité. Plusieurs leviers s'offrent ainsi à elles :

L'équipement et la conquête client étant clefs pour la création de Net New Money dans un environnement morose, les banques doivent explorer de nouvelles pistes: recherche d'occasions de contact, communication sur leurs offres de prêt, couplage prêt - produits complémentaires, peuvent alors constituer d'autres opportunités commerciales pour les banques. De telles offres leur permettraient de renouer avec la clientèle.

Les banques peuvent aussi axer leur stratégie commerciale sur les relais de croissance liées non aux produits en eux-mêmes, mais aux supports. Ainsi, pour dynamiser le PNB, les supports multicanaux sont en plein développement, et font l'objet de communications institutionnelles. En effet, l'attente des clients, au-delà de conseils sur l'arbitrage de leur portefeuille, se fonde sur une volonté d'écoute, d'information et de réactivité [6].

Les données tant profil, risque et comportements clients sont une source inestimable révélatrice du comportement de la clientèle permettant de la segmenter et de développer des indicateurs au service de la politique commerciale. La bonne utilisation de ces informations permet de mettre en place des stratégies commerciales personnalisées -et ainsi de gagner en compétitivité- tout en définissant des comportements risques types, utiles pour l'octroi de crédit.

Même si les institutions bancaires restent en grande partie tributaires de la situation macro-économique, des politiques économiques et de la réglementation, force est de constater qu'elles peuvent néanmoins tirer parti de ces contraintes pour mettre en avant leur gamme de produits et capter de nouveaux clients. L'innovation en interne reste un facteur différenciant [7] et l'utilisation des données à disposition est l'une des grandes mannes permettant de comprendre les comportements des clients et d'adapter ainsi tant la gamme de produits que les supports proposés. C'est ainsi que les banques de détail françaises pourront agir au plus près des aspirations de leurs clients en cette période de ralentissement économique.

[1] Observatoire des Crédits aux Ménages - 26ème rapport Annuel, Février 2014

[2] Banque de France, Épargne des ménages 4ème trimestre 2013 et premiers éléments pour le 1er trimestre 2014, Avril 2014. NB : par rapport aux pays européens, le taux d'épargne des ménages reste élevé, l'immobilier rentrant dans les calculs. En France, il oscille traditionnellement entre 15 et 16,5%

[3] Insee, Dépenses de consommation des ménages en biens, Août 2014

[4] ACP, La situation des grands groupes bancaires français à fin 2013 +3,5%pour les dépôts, +1,1% à l'actif

[5] Finrep - Etat Fin ; Banque de France La situation des grands groupes bancaires français à fin 2013

[6] La relation entre les Français et leur banque, Etude TNS Sofres pour l'Observatoire ING, Octobre 2013

[7] Voir Etude Sia Partners sur l'innovation bancaire