Benchmark des Plateformes de Gestion de la…

Suite à l’activation de l’article 50 du traité de Lisbonne le 29 mars 2017, une période de négociation s’est officiellement ouverte, qui permettra de fixer les modalités du retrait du Royaume-Uni.

Ces négociations ne permettront très probablement pas de maintenir un environnement réglementaire au moins équivalent à celui de l’Union Européenne, avec comme conséquence directe la perte du droit de libre établissement au sein du marché unique (tel qu’autorisé par le passeport européen) pour les banques établies au Royaume-Uni.Au-delà des déplacements anticipés de certains effectifs, le statut des entités juridiques est un sujet à part entière au cœur des stratégies de restructuration.

Comment les acteurs bancaires se préparent-ils pour faire face au Brexit ?

De façon schématique, trois principales solutions s’offrent aux entités juridiques basées au Royaume-Uni qui souhaitent continuer à servir leurs clients de l’EEE.

Elles peuvent en premier lieu opérer le transfert de propriété d’une succursale d’un établissement basé au Royaume-Uni vers une entité du même groupe basée dans l'UE (qui bénéficie du droit de libre établissement dans le pays où est la succursale). À ce jour, aucune annonce officielle n’a été faite par un établissement de la place anglaise sur le choix d’une telle solution.

Une autre solution consiste à changer le statut d’une succursale (d’un établissement établi au Royaume-Uni) en filiale d’une entité européenne, qui bénéficie d’une autonomie juridique et fiscale à part entière (et peut servir les clients locaux indépendamment de sa maison-mère et sans recours au droit du passeport européen).

C’est toutefois un choix plus lourd sur les plans opérationnel et organisationnel, car une filiale est notamment directement responsable vis-à-vis de son régulateur, ce qui implique des obligations plus fortes en matière de gestion des risques, de fonds propres et de conformité.

D’autres établissements pourront faire le choix de simplement déplacer certaines activités et les équipes qui y sont associées vers une filiale du même Groupe basée en Europe continentale, sans opérer de transfert de propriété d’une entité à une autre. Mais c’est aussi le choix qui implique les plus fortes contraintes en matière de ressources humaines.

Ainsi, les établissements aujourd’hui basés au Royaume-Uni et ne disposant pas d’entité juridique en Europe qui souhaiteront continuer à opérer au sein de l’EEE n’auront d’autre solution que de créer une entité juridique selon une des trois modalités décrites ci-dessus.

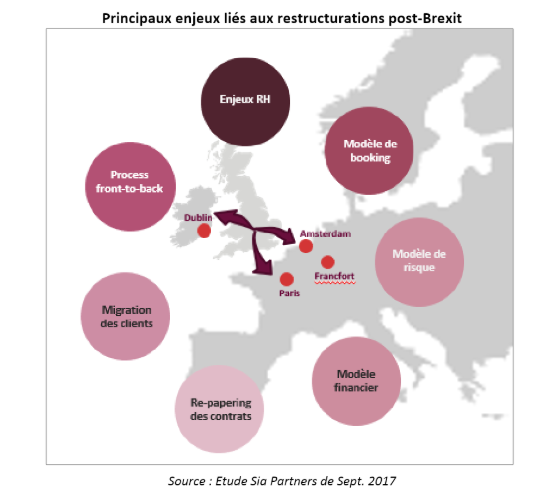

La conséquence la plus immédiate face aux mouvements envisagés des équipes est liée aux ressources humaines. Les banques devront décider des meilleures options à offrir aux salariés pour les convaincre de s’implanter dans un pays nouveau. Les négociations avec les syndicats seront également une étape obligatoire pour la majorité des entités basées en Europe continentale. C’est évidement face aux transferts de personnes d’un pays à l’autre que ces impacts sont les plus forts.

Dans le cas où un changement d’entité juridique s’opère (transfert de succursale ou transformation de filiale ou succursale), tous les contrats (contrats clients et fournisseurs, contrat de travail des employés, etc.) déjà en place devront être analysés pour estimer l’ampleur des modifications à y apporter (notamment au regard des exigences locales), et être modifiés puis amendés en conséquence.

Pour les contrats clients, Il faudra également communiquer aux clients ces modifications, et même dans certains cas, obtenir leur accord (en cas de négociation des clauses existantes), ou mettre fin à la relation en cas de désaccord, ce que les banques veulent évidemment éviter à tout prix.

C’est également l’ensemble de la documentation relative aux informations clients (notamment les KYC) qui devra être revue.

Le changement d’entité juridique impliquera également un important chantier pour assurer la compatibilité des systèmes et des processus entre les entités concernées, les structures informatiques front-to-back des grandes banques d’investissement présentant aujourd’hui un niveau de complexité sans précédent, sans pour autant présenter d’harmonie entre entités d’un même Groupe.

Sur un plan opérationnel, les banques globales opèrent bien souvent via des modèles de booking centralisé, où les positions de leurs entités sont souvent enregistrées sur le bilan de la maison-mère ou d’un hub régional pour l’Europe. Post-Brexit et quelle que soit la solution retenue, ces modèles devront être repensés pour refléter les transferts d’activités qui seront opérées en Europe, et satisfaire une volonté de meilleure supervision de la part des régulateurs européens. De plus, le transfert des expositions portées par un établissement basé au Royaume-Uni entraînera nécessairement une révision des modèles financiers et de gestion des risques, pour satisfaire aux exigences réglementaires locales d’une part, mais aussi pallier à toute divergence éventuelle entre l’entité transférée et l’entité réceptrice (différentes méthodes de calcul des RWA par exemple).

Suite à la première phase de négociation et devant la possibilité croissante d’absence d’accords sur les relations commerciales et financières, de nombreux établissements de la City ont déjà annoncé des plans de restructuration afin de faire face à toute éventualité et de pallier les conséquences éventuelles d’un « hard Brexit ».

Bien évidemment, les solutions décrites ci-dessus ne représentent pas l’entièreté des évolutions anticipées dans le paysage bancaire européen. C’est le cas notamment des établissements d’un pays de l’EEE possédant des entités basées au Royaume-Uni qui devront également redéfinir leur stratégie face à la perte du droit de libre établissement.