Benchmark des Plateformes de Gestion de la…

Pour des millions d’entreprises, le « Cash » constitue le nerf de la guerre dans un contexte compétitif intensifié (arrivée des Fintechs et nouvelles offres éditeurs) et un cadre règlementaire de plus en plus restrictif (DSP 2, MIF 2, KYC, BSB, Bâle 3, Instant Payment…).

Pour les banques, le Cash Management représente l’opportunité de devenir les partenaires privilégiés de leurs clients en assurant la gestion au quotidien de leurs trésoreries, des paiements de salaires aux rachats d’entreprises.

Néanmoins, à l’instar des services bancaires « Cash Management » pour particuliers, l’offre de service des banques dédiée aux entreprises demeure encore très traditionnelle, n’offrant ni l’instantanéité, ni l’omnicanalité ou encore la convivialité des services de banque de détail. Alors qu’à titre personnel le trésorier d’une grande entreprise arrive à payer ses factures en instantané via son application smartphone, à titre professionnel, jouant entre diverses applications bancaires, il peut aujourd’hui attendre jusqu’à plusieurs jours avant de recevoir la confirmation de son transfert.

Quelles sont les tendances majeures en industrie de paiements & Cash Management ?

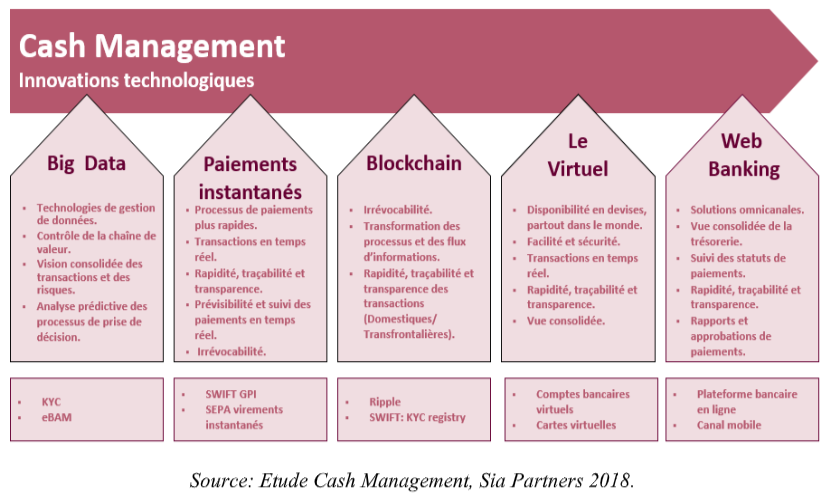

Notre conviction : face à de nouveaux acteurs proposant des services digitalisés plus performants et moins chers, les responsables banques Cash Management ont un choix à faire : innover ou disparaître. Innover c’est d’abord s’approprier les nouvelles technologies pour réinventer leur offre de services : allier réactivité, efficacité opérationnelle et simplicité via l’implémentation d’API « Application Programming Interfaces », de Blockchain et l’exploitation du Big Data.

À court terme, l’innovation se traduira ainsi via une offre renouvelée par :

Des solutions omnicanales : ces services proposent une conception plus élargie de la trésorerie et une vision multibancaire, via le Web Banking : une plateforme intégrée et omnicanale, dotée d’un accès uniformisé à tous les services de la banque (Transactions, financement, marché de capitaux…). Des solutions adaptées au volume et à la localisation des opérations, en toute sécurité. Une télétransmission des échanges électroniques s’effectue via des protocoles sécuritaires, sur une multitude de canaux de paiements (ordinateur, tablette et smartphone). Sur un marché fortement concurrencé par une présence d’éditeurs et de Fintechs, les banques transactionnelles renforcent leurs partenariats. A titre d’exemple, HSBC et la Bred ont investi dans Kyriba, éditeur de logiciels de trésorerie Saas.

Quelles sont les tendances actuelles du marché ?

L’instantané : l’arrivée de l’Instant Payment alimente les réflexions sur les nouvelles initiatives Cash Management, au suivi en temps réel. Une solution qui allie efficacité, disponibilité immédiate des fonds et traitement instantané des ordres (paiements et encaissements). A cet égard, les entreprises s’attendent de plus en plus à une vision en temps réel. Disponible depuis janvier 2017, l’initiative SWIFT GPI « Global Payment Initiative » va dans ce sens : transparence et traçabilité des paiements transfrontaliers sont garanties en temps réel. Des banques mondiales comme Bank of China, BBVA, Citi et Danske Bank échangent aujourd’hui des paiements GPI à travers plus de 60 pays. Une solution innovative permettant désormais d’améliorer l’expérience des paiements transfrontaliers tout en alliant rapidité, traçabilité et transparence.

La Blockchain au service d’un Cash Management de nouvelle génération. En ce sens, de nombreux projets de transformation sont initiés : un large panel de solutions digitales d’échanges et un mécanisme ingénieux de distribution d’information en toute sécurité, transparence et authenticité. Le secteur bancaire s’intéresse de plus en plus aux opportunités offertes par la Blockchain, particulièrement en Financement du commerce international, paiements transfrontaliers et en marché des crypto-monnaies. BNP PARIBAS, une banque pionnière en Blockchain: sa nouvelle solution « Cash without borders » permet aux équipes Transaction Banking CIB d’effectuer des paiements internationaux multidevises, en temps réel. Cette offre concerne principalement des paiements intragroupes des clients de la banque entre le Royaume-Uni, les Pays-Bas, les États-Unis, la France, la Belgique et l’Allemagne dans un premier temps.

Le virtuel prend place en Cash Management avec une présence remarquable des «Virtual Bank Accounts». Développée récemment, cette solution permet de rattacher à un compte bancaire physique un ensemble de comptes virtuels. Particulièrement, ce service propose aux grandes entreprises une vision consolidée et centralisée de la trésorerie : l’aspect virtuel correspond souvent aux comptes de filiales. Présente sur le marché Européen, cette solution est proposée par les leaders tel que Deutsche Bank.

Oser, explorer, expérimenter et imaginer des services innovants en Cash Management de demain est de fait, un vrai défi. Dans un environnement de plus en plus incertain, adopter une vision plus long terme des solutions est un facteur clé de succès. Pour se renouveler, les banques approchent l’innovation autrement : adopter les nouvelles technologies via des partenariats Fintechs et éditeurs, ou encore développer des solutions bout-en-bout alliant efficacité, sécurité et instantanéité des transactions.