La reconversion, parent pauvre des politiques d…

En moins de 6 ans, la part des aéroports exploités par des sociétés privées a doublé dans le monde. Notre étude revient sur les origines de cette tendance et en décrypte les principaux enjeux.

Les dernières études de l’International Air Transport Association (IATA) prévoient le doublement du trafic aérien à l’horizon 2025. Cette croissance est portée par les effets cumulés de la libéralisation massive du secteur depuis le début des années 1990, le développement des liaisons Low-cost et la croissance rapide des marchés émergents.

En parallèle, les autorités publiques historiquement impliquées dans le développement et l’exploitation des infrastructures doivent faire face à des contraintes budgétaires fortes et un environnement toujours plus concurrentiel.

Cette publication fait le point sur l’arrivée d’exploitants et d’investisseurs privés dans ce domaine et détaille les principaux enseignements de ces 25 dernières années.

A la suite des compagnies aériennes, les années 1990 voient débuter la première vague de privatisation de sociétés aéroportuaires (Vienne 1992, Copenhague 1994, Rome 1997, Auckland 1998, …). Cette industrie jusque-là très majoritairement dominée par la gestion et l’actionnariat public se tourne alors progressivement vers le secteur privé. La privatisation peut prendre diverses formes (ouverture de capital, concession, délégation de service public, …), et les aéroports qui étaient auparavant essentiellement perçus comme des infrastructures de service public deviennent de véritables entreprises commerciales tournées vers la performance opérationnelle et financière.

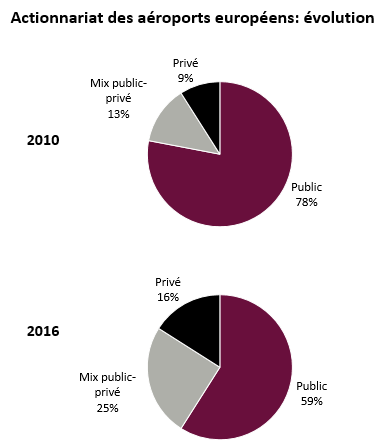

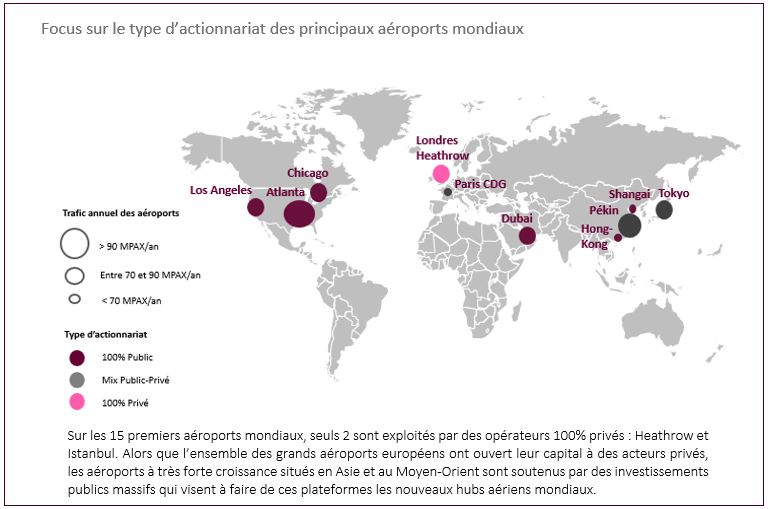

On estimait en 2016 à environ 500 [1] le nombre d’aéroports commerciaux ayant été totalement ou en partie privatisés à travers le monde. Bien que ce chiffre ait connu une forte croissance au cours des dernières années, il existe encore de fortes disparités entre les régions : pendant que l’Europe et l’Asie connaissent un mouvement de privatisation rapide, l'actionnariat et la gouvernance publique restent largement majoritaires en Amérique du Nord, au Moyen-Orient, et en Afrique.

Dans son dernier rapport annuel sur l’actionnariat des aéroports européens [2], l’Airport Council International (ACI) indique que 40% des aéroports du continent étaient en 2016 totalement ou partiellement privatisés. Ces privatisations ont concerné en priorité les grands aéroports européens, de sorte que 3 passagers sur 4 voyageant aujourd’hui en Europe passent par un aéroport privatisé.

100% Privé :

Une ou plusieurs compagnies commerciales privées détiennent la totalité de l’opérateur aéroportuaire. A noter qu’une compagnie commerciale dont l’actionnariat est entièrement ou en partie constitué de capitaux publics d’un pays différent de celui où l’aéroport est situé sera considéré comme un investisseur privé.

Exemple : Aéroport de Londres Heathrow

Mix public-privé :

L’opérateur aéroportuaire est une entreprise commerciale indépendante dont l’actionnariat est partagé entre des investisseurs privés et des entités publiques du pays où l’aéroport est localisé. Ce mode d’organisation est celui des partenariats public-privé (PPPs).

Exemple : Aéroports de Lyon

100% Public :

L’opérateur de l’aéroport est détenu par un ou plusieurs organismes publics du pays dans lequel l’aéroport se situe.

Exemple : Aéroport de New-York JFK

Le terme « privatisation » est utilisé dans l’industrie aéroportuaire pour définir des opérations aussi variées que le transfert de capital d’une société d’exploitation aéroportuaire, ou le transfert du management sur une période limitée. Le type de privatisation devra être choisi en fonction des besoins spécifiques identifiés par le(s) acteur(s) public(s) vendeur(s).

Parmi les principales formes de privatisation, on peut ainsi citer :

Ouverture du capital via l’émission ou la vente d’actions sur les marchés boursiers

Type d’aéroport privilégié : hubs internationaux

Exemples : La première privatisation de ce type a eu lieu en 1987 avec l’introduction en bourse de 100% du capital de British Airport Authority (BAA). En 2006, l’état français participe à la privatisation partielle d’ADP à travers l’introduction en bourse d’environ 30% du capital.

L’introduction sur les marchés financiers des sociétés aéroportuaires permet de réduire fortement le besoin en capitaux publics, et des augmentations de capital pourront être effectuées ultérieurement afin de financer de nouveaux projets de développement.

Ce mode de privatisation est particulièrement adapté pour les plateformes représentant un faible risque d’investissement (situation financière saine et environnement économique stable) et dont le besoin en capital est élevé.

La vente directe via un appel d’offre public

Type d’aéroport privilégié : tous, hors petits/moyens régionaux

Exemples : En 2005, l’état Hongrois vend 75% de l’aéroport de Budapest à l’anglais BAA

Cette opération permet aux acteurs publics de transférer l’exploitation, le financement et développement commercial d’une plateforme aéroportuaire à une entreprise ou consortium privé à la suite d’un appel d’offre public. Compte tenu de la totale responsabilité du nouveau partenaire dans la marche opérationnelle et commerciale de l’aéroport, il est très souvent demandé d’inclure au sein du consortium acheteur un acteur ayant une expérience significative dans l'exploitation et le développement aéroportuaire.

La concession long-terme

Type d’aéroport privilégié : tous, hors petits/moyens régionaux

Exemples : En 2016, le consortium formé par Vinci, Predica et la Caisse des Dépôts achète les 60% détenus par l’état au capital d’Aéroports de Lyon pour 535 MEuros. En 2014, le consortium sino-canadien formé du fonds chinois Symbiose et de l’opérateur canadien SNC Lavalin achète les 49,9% détenus par l’Etat au capital de l’aéroport de Toulouse pour 308 MEuros

Le contrat de concession permet à une société d’exploitation privée d’exploiter l’aéroport pour une durée déterminée, la plupart du temps comprise entre 30 et 40 ans. Comme la vente directe, le droit d’exploiter l’aéroport sous concession est généralement attribué à la suite d’un appel d’offre public.

La concession permet de répartir les risques entre l’exploitant privé et les concédants publics. Le cas le plus commun est la prise en charge de l’exploitation quotidienne, du développement du trafic et du financement en infrastructures par le concessionnaire. Le gouvernement prend alors à sa charge les risques liés au terrorisme, aux changements de régulation, ou autres cas de force majeure.

La propriété des infrastructures reste dans ce cas aux mains des partenaires publics.

Dans la majorité des cas le concédant (gouvernement, autorité publique locale, …) est rémunéré via le versement d’une redevance annuelle exprimée en % du chiffre d’affaire ou du résultat d’exploitation. En parallèle, le gouvernement peut imposer au concessionnaire un certain niveau de service tout au long de la concession et exiger le paiement d’indemnités si les objectifs ne sont pas respectés.

La délégation de service (DSP)

Type d’aéroport privilégié : Petits/moyens aéroports régionaux

Exemples : Aéroports régionaux sous DSP Vinci en France : Dinard, Chambéry, Saint Nazaire, Toulon, …

Souvent structurellement déficitaires et dépendants des politiques publiques, les petits aéroports régionaux représentent alors un risque trop élevé pour permettre un investissement privé significatif.

Le cadre de la délégation de service public permet de bénéficier de l’expertise d’un opérateur privé dans l’exploitation aéroportuaire et le développement commercial. Les grands travaux d’infrastructures restent à la charge des propriétaires publics.

Amélioration de la satisfaction client

Les opérateurs publics historiques n’ont commencé à développer que tardivement une véritable expertise de la satisfaction client. A l’inverse, les opérateurs privés sont réputés plus réactifs aux évolutions du marché et ont développé une vision « customer centric » depuis de nombreuses années.

Dans certains cas, l’arrivée d’un opérateur privé permet aussi de capitaliser sur l’expérience de la satisfaction client développée dans d’autres aéroports opérés par le groupe.

Meilleure utilisation du capital privé

Si les prévisions de trafic de de IATA se confirment, le trafic aérien mondial devrait passer de 3,7 milliards de passagers en 2016 à plus 6 milliards en 2030. Cette croissance constante du trafic nécessite de lourds investissements en infrastructure afin de maintenir, voire améliorer, le niveau de service offert aux passagers. Dans le même temps, les aéroports doivent satisfaire aux besoins changeants de leurs clients, que ce soient les compagnies aériennes (la croissance des compagnies low-cost impose de revoir en profondeur le mode de fonctionnement des aéroports) ou les passagers.

L’ouverture du capital à des sociétés privées permet de faciliter le financement de ces lourds projets d’infrastructure tout en limitant l’impact sur les finances publiques.

Amélioration de la performance

La privatisation d’un aéroport doit permettre de mettre en place des pratiques managériales orientées vers la performance opérationnelle et économique. Dans un contexte où la pression sur les prix exercée par les compagnies aériennes est forte et la concurrence entre les aéroports croissante, la capacité des opérateurs à être performant opérationnellement sera déterminante.

Construire un partenariat de confiance

Les aéroports participent activement au développement des territoires dans lesquels ils s’insèrent. Ils représentent parfois l’un des principaux employeurs de la région et jouent un rôle stratégique pour développer son activité économique et touristique. Il est dès lors important que le nouvel exploitant privé favorise un modèle de développement qui privilégie la concertation et l’intégration avec les principales parties prenantes (autorités publiques locales, compagnies aériennes, acteurs économiques, organisations touristiques, …).

La stratégie commerciale de l’aéroport doit permettre de valoriser les atouts économiques et touristiques de son territoire, en développant par exemple une stratégie cargo volontariste en soutien à l’industrie locale. En parallèle, l’exploitant privé peut intégrer un volet RH qui facilite la formation et l’emploi des travailleurs locaux.

Certains exploitants recommandent aussi la mise en place de comités consultatifs réunissant les principaux acteurs économiques locaux pour les intégrer dans les processus de décision.

Choisir un mode de privatisation adapté et des objectifs réalistes

Il est essentiel pour l’autorité publique de choisir un mode de privatisation adapté à ses propres besoins et à la stratégie de l’aéroport. Un arbitrage pourra par exemple être fait entre une conservation partielle du contrôle public ou la recherche d’un investissement maximal de la part de l’opérateur privé.

Dans le cadre d’une concession ou d’une délégation de service public, le succès de la transaction dépend en grande partie de la qualité du contrat qui l’encadre. Il doit permettre de préserver les intérêts du concédant public et en même temps entretenir une dynamique positive chez l’opérateur privé en encourageant l’amélioration des infrastructures et l’excellence opérationnelle.

Dans cette perspective, le partage des responsabilités entre public et privé doit être équilibré et les objectifs de performance opérationnelle (temps d’attente aux contrôles, nombre de retards sur l’année, propreté perçue…) doivent être réalistes afin de ne pas décourager certains groupes privés dès la phase d’appel d’offre.

Construire un cadre réglementaire adapté

L’État vendeur doit s’assurer que le cadre réglementaire en place est en ligne avec le mode de privatisation choisit. Souvent le vote d’une loi spécifique portant sur la réglementation des sociétés aéroportuaires est un prérequis aux processus de privatisation.

En France, la loi du 20 avril 2005 transformant Aéroport de Paris en société anonyme a permis un an plus tard d’effectuer avec succès l’ouverture du capital à des investisseurs privés.

Une fois le cadre mis en place, la capacité des gouvernements à assurer une certaine stabilité du contexte réglementaire favorisera l’intérêt des investisseurs privés.

Fondement du mouvement de privatisation des aéroports français, la réforme aéroportuaire de 2004/2005 a transféré aux collectivités territoriales la propriété et la gestion d’environ 150 aérodromes. Les aéroports à vocation nationale ou internationale, ainsi que ceux des DOM TOM et les aérodromes militaires sont exclus du processus. En 2006, les 150 aérodromes concernés avaient accueilli 9,2 millions de passagers (6% du total national).

Ce transfert acte la reconnaissance par l’État du rôle des collectivités territoriales dans le développement des infrastructures aéroportuaires. Elles deviennent responsables de la stratégie de développement des plateformes et peuvent choisir de manière indépendante leur mode de gestion et leur exploitant.

C’est dans ce cadre que des opérateurs privés tels que Vinci et SNC-Lavalin (devenu Edeis) se voient confier l’exploitation de nombreux petits aéroports régionaux tels que Rennes, Quimper Caen, Pau…

Avant 2005, les 12 grands aéroports régionaux français sont détenus par l’État et opérés par les CCI sous le régime de la concession.

La réforme aéroportuaire de 2004/2005 permet aux CCI de transférer l’exploitation à des sociétés spécialement constituées, dans un premier temps à capitaux publics où l’État reste actionnaire majoritaire avec 60% du capital.

Dans un second temps, l’État français peut décider de la privatisation de ces plateformes en vendant tout ou partie du capital qu’il détient dans leurs sociétés d’exploitation à des sociétés privées.

A ce jour, 3 grands aéroports régionaux ont été privatisés de cette façon suite à appels d’offres : Toulouse (2015 – consortium Symbiose et SNC Lavalin), Nice (2016 – consortium Atlantia, EDF Invest et Aéroport de Rome) et Lyon (2016 – consortium Vinci Airports, Predica, Caisse des Dépôts).

Dans tous les cas, l’État ne cède ses parts que de la société exploitante. Ainsi, il demeure :

Paris Aéroport opère aujourd’hui les deux principaux aéroports français, dont Paris Charles-de-Gaulle, hub international d’Air France et deuxième plus important aéroport européen en termes de trafic passager. L’importance stratégique de ces deux plateformes a justifié une gestion particulière de la part de l’État français.

En application de la réforme aéroportuaire de 2005, le gouvernement français procède l’année suivante à la privatisation partielle de la Société Anonyme Aéroport de Paris. Cette première augmentation de capital permettra de lever 600 millions d’euros. Environ 30% du capital est alors transféré à des investisseurs privés, le reste revenant aux employés d’ADP (2,4%) et à l’État français (68,4%).

La part de l’Etat français sera ensuite diluée à deux reprises, en 2008 (partenariat stratégique avec Amsterdam Schipol) puis 2009 (entrée au capital du Fond Stratégique d’Investissement), et ne représente aujourd’hui plus que 50,6%.

Les enjeux d’une nouvelle phase de privatisation

La loi aéroportuaire de 2005 ne permet pas à l’État de descendre en dessous de 50% du capital de Paris Aéroport.

Une nouvelle réduction du capital de l’État au profit d’investisseurs privés devra faire l’objet d’une analyse particulièrement détaillée, notamment au regard de son rôle hautement stratégique au cœur de l’économie française et de l’étendue de ses propriétés foncières.

Augmentation du trafic, pression sur les revenus aéroportuaires et raréfaction des ressources financières publiques : l’industrie aéroportuaire fait face actuellement à de nombreux défis. Dans ce contexte, l’expertise opérationnelle et la capacité d’investissements des grands opérateurs aéroportuaires privés représentent une opportunité attractive pour les décideurs publics. Le processus de privatisation, complexe, doit être construit au regard de la situation particulière de l’aéroport et du territoire qu’il sert. Sous cette condition, il permettra de construire un partenariat bénéfique à l’ensemble des partenaires.

[1] Airport ownership and management, S.D. Gleave, 2016

[2] The ownership of European airports, ACI, 2016