Benchmark des Plateformes de Gestion de la…

Suite à la réussite du portail Chorus Pro, quels sont les changements à prévoir ?

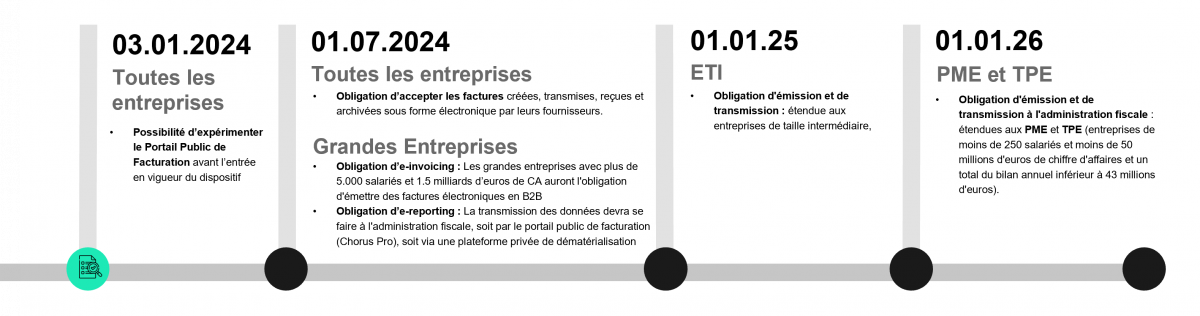

Entre 2017 et 2020, l’émission de factures électroniques à destination des administrations publiques est devenue progressivement obligatoire pour toutes les entreprises, au travers de la plateforme Chorus Pro. À la vue de ce premier succès, a été voté l'article 153 de la loi de finances 2020 qui instaure progressivement l'obligation de la facturation électronique pour toutes les entreprises.

Cette obligation poursuit ainsi les principaux objectifs :

1. Renforcer la compétitivité des entreprises grâce à :

2. Lutter contre la fraude à la TVA via l’amélioration de la détection de la fraude, au bénéfice des opérateurs économiques exemplaires

3. Piloter plus efficacement l’activité des entreprises : bénéficier d’une information fiable et en temps réel

4. Faciliter les déclarations de TVA suite à la simplification des obligations déclaratives grâce à un pré-remplissage des déclarations

Pour atteindre ces objectifs de la loi finance, il est imposé aux entreprises réalisant des transactions B2B domestiques (c’est-à-dire entre 2 entreprises assujetties à la TVA établies en France) d’émettre des factures électroniques. Cette obligation est appelée E-invoicing. Afin de couvrir l’ensemble des transactions soumises à la TVA, les entreprises réalisant des transactions B2B international et des transactions B2C seront soumises à une obligation de E-reporting : elles devront déclarer à l’administration fiscale les transactions effectuées avec leurs clients à l’aide d’un reporting recensant toutes les données de facturation ne rentrant pas dans le cadre de la facturation électronique.

Concrètement, les factures électroniques seront échangées au travers de plateformes de dématérialisation des factures (soit sur le portail public de facturation, soit via une plateforme de dématérialisation partenaire).

Les entreprises devront transmettre leurs données en passant par l’une des plateformes disponibles : soit directement sur le portail public de facturation, soit via une plateforme de dématérialisation partenaire.

Au sein de Sia Partners, nous sommes convaincus que les projets liés à la facturation électronique sont avant tout des projets de transformation et d’optimisation du système d’information afin de s’intégrer dans le schéma en Y retenu. En effet, dans ce schéma le choix de l’architecture déployée devra être étudié au regard du contexte de l’entreprise (et du niveau de maturité de son système d’information). L’une des difficultés de ce choix, sera de parvenir à aligner les différentes entités opérationnelles et juridiques ainsi que les fonctions achats et ventes de l’entreprise. En revanche, cette nouvelle réglementation aura assez peu d’impact sur les processus d’achats ou de ventes, à moins que l’entreprise ne souhaite profiter de ce projet pour modifier ses processus.

Cependant, des efforts importants devront être déployés pour mettre à jour les référentiels de ventes et d’achats. Enfin, des actions de communication à destination des plus petits clients seront à planifier pour s’assurer de leur bonne compréhension de la réforme (en complément des communications déjà déployées par l’état).

La réglementation s’appliquant à toutes les entités, la réflexion sur l’architecture cible doit être menée conjointement entre toutes les parties concernées : aussi bien les fonctions achats et ventes que les différentes BU. Ainsi cette démarche peut donc être menée en deux temps. Tout d’abord, il est nécessaire de recenser l’ensemble des entités impactées par la réglementation, puis étudier les processus, les modèles organisationnels et les systèmes utilisés pour les fonctions achats et ventes de chacune des entités. La grille d’analyse ainsi obtenue permettra de mettre en évidence les contraintes éventuelles des parties prenantes pour déterminer la meilleure architecture. L’objectif de cette analyse est de faire converger au maximum vers un outil commun afin d’obtenir les bénéfices suivants :

Le cœur des processus n’étant pas affecté par la mesure qui vient réglementer la réception ou l’émission des factures, nous sommes persuadés que cette convergence est atteignable sans renoncement majeur. Cette convergence peut même se faire sans modification majeure.

L’architecture en Y proposée par l’état pour l’e-invoicing et l’e-reporting garantit une large souplesse de choix pour les entreprises. En effet, elles disposent des options suivantes :

La première option pourra être envisagée par les très petites et petites entreprises car leur volume de facturation reste contenu. Les autres entreprises devront quant à elles se doter de solutions plus robustes pour émettre et recevoir « automatiquement » les factures aux formats attendus par la norme. Ces solutions permettront de couvrir les périmètres suivants :

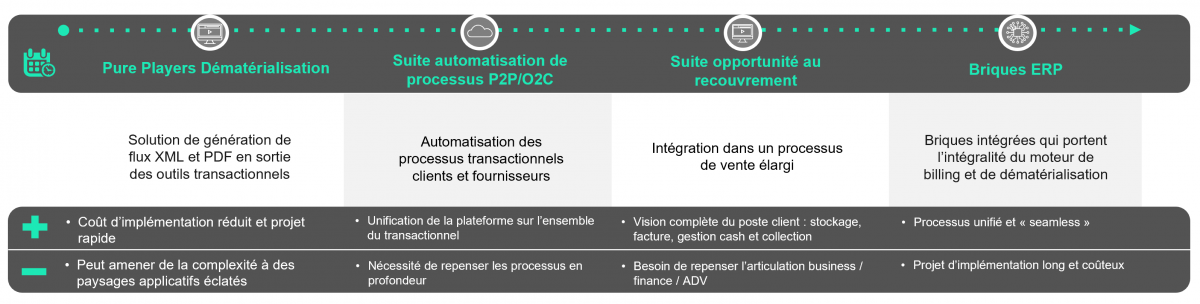

Nous identifions 4 catégories de solution qui répondent à ces besoins :

Pour déterminer la catégorie de solution qui sera la plus adaptée à votre contexte vous devrez répondre aux questions suivantes :

L’analyse de ces aspects vous permettra d’identifier la typologie de solution qui s’adaptera le plus facilement à votre contexte : si vous venez de déployer un nouvel ERP ayant engendré une revue des processus P2P et O2C, vous serez plus susceptibles d’ajouter le module complémentaire proposé par votre éditeur ou de vous doter d’une solution d’un pure player de dématérialisation.

Il est à noter que l’outil choisi devra coexister avec les logiciels existants (Les ERP, le CRM …), souvent hétérogènes, de manière transparente pour les utilisateurs, notamment pour l’exportation des données.

L’architecture retenue en Y repose sur le partage d’une base de données commune avec les informations d’identification des entreprises acheteuses. Il revient aux entreprises acheteuses de maintenir à jour les informations les concernant dans l’annuaire afin que leurs fournisseurs puissent adresser convenablement leurs factures (c’est à dire au bon établissement, voire au bon service). En effet, les fournisseurs devront obligatoirement se baser sur ces données pour déposer les factures.

Ainsi, même si cette réglementation n’impacte pas les processus achats en tant que tels (pas de remise en cause de seuil et/ou de workflow par exemple), elle peut inciter les entreprises à revoir leur processus de réception des factures. Il nous apparait en effet important de profiter de ce projet pour revoir le routage des factures au sein des différents services de l’entreprise, la construction de l’annuaire permettant un adressage relativement fin des factures. Une revue du routage des factures peut donc être effectuée pour la création de cet annuaire. Le routage des factures directement vers les bons services simplifiera le processus de gestion des factures et réduira les délais de paiement des factures (qui pourront être suivis à l’aide du portail public de facturation). Ce travail d’identification des services auxquelles adressées les factures doit être initié bien en amont du déploiement de la facturation électronique (toutes les entreprises doivent avoir la capacité de recevoir des factures électroniques à compter du 01 juillet 2024). Il est à noter que les nouveaux chemins de routage des factures peuvent avoir une incidence sur le paramétrage de vos outils actuels, la mise à jour du paramétrage doit être anticipée.

En parallèle de ce travail sur le routage des factures fournisseurs, une vérification des données clients devra également être lancée. En effet, ceux-ci devront mettre à jour leur information à jour dans l’annuaire d’entreprise du portail public de facturation et le fournisseur devra se baser sur celles-ci pour adresser ses factures. Dans un premier temps, un état des lieux des données clients devra être diligenté une attention particulière sera portée aux données des clients n’ayant pas consommé/commandé depuis un certain temps. Ensuite, un rapprochement des données ainsi identifiées avec celles renseignées dans l’annuaire d’entreprise par les clients permettra de détecter d’éventuels écarts. En cas d’écart, deux solutions pourront être mise en œuvre :

Au 1er janvier 2026, ce sera au tour des PME (petites et moyennes entreprises de 10 à 250 salariés) et des TPE (très petites entreprises de moins de 10 salariés) de se mettre en conformité de cette nouvelle réglementation.

À compter du 1er juillet 2024, il ne sera plus possible pour une entreprise, quelle que soit sa taille, de s’opposer à la réception d’une facture électronique.

Un effort de communication important est donc à prévoir auprès des petits clients B2B (principalement les PME et les TPE) qui ne seront pas forcément les mieux renseignés sur cette nouvelle réglementation.

L’idée est de bien communiquer sur le nouveau mode d’envoi des factures. En effet, il faudra expliquer à ces clients que leurs factures seront désormais sur le portail public de facturation tout en mettant en place des mesures pour faciliter le passage à ce mode dématérialisé afin d’éviter les potentiels litiges clients liés à la non-réception de facture :

Ainsi, si l’obligation de facturation électronique à toutes les entreprises peut sembler encore lointaine, nous sommes convaincus qu’il est essentiel de s’y préparer dès maintenant. Les objectifs fixés par l’Etat sont élevés et l’entreprise doit réaliser un travail en amont du déploiement de la solution afin d’implémenter l’outil le plus efficace possible compte tenu de son contexte (processus, système d’information et stratégie de transformation). Pour ce faire, nous pensons chez Sia Partners que l’entreprise doit être capable de synchroniser et de coordonner le choix de l'outil à l’ensemble de ses entités, dans le but d'harmoniser le système d’information, d’éviter la multiplication de solutions redondantes et d’atteindre progressivement les objectifs fixés par l’Etat à l’horizon 2026 pour toutes les entreprises.

Au vu de cette transformation importante du SI, il apparait évident que l’entreprise s’en trouvera impactée : processus, modèles organisationnels et systèmes utilisés par les fonctions achats et ventes de chacune des entités identifiées par la réglementation devront considérer l’outil de facturation électronique dans leur fonctionnement global. Aussi, nous privilégions de faire preuve de pragmatisme et de choisir un système adaptatif et flexible, afin de ne pas complexifier le système d’information et de tirer tous les bénéfices que la facturation électronique peut offrir.

En effet, nous croyons que cette nouvelle règlementation est une véritable opportunité de transformation : rationaliser les processus achats en affinant le routage des factures fournisseurs, améliorer la qualité des données clients en actualisant celles-ci afin d'obtenir un flux d'échanges fiable et à jour, réduire à la fois les coûts de traitement mais aussi les charges administratives sur la gestion de la fiscalité et assurer une meilleure relation commerciale avec les fournisseurs.

Selon notre expérience, nous recommandons d’anticiper dès à présent. En effet, ils vont nécessiter de synchroniser et de coordonner des directions qui n’ont pas les mêmes objectifs ni les mêmes contraintes : cet alignement peut donc prendre du temps. Par ailleurs, même si les processus ne sont pas profondément modifiés, le travail à fournir sur les référentiels (mise à jour du référentiel clients selon l’annuaire et constitution des données de l’annuaire pour les achats) sera conséquent et chronophage pour les équipes sollicitées.

Glossaire :