La reconversion, parent pauvre des politiques d…

Toujours en cours de transposition malgré une date butoir initialement imposée au 30 avril 2011, la directive 2009/110/CE (directive monnaie électronique 2-DME 2) permet de moderniser l'activité d'émission de monnaie électronique dont l'emploi reste actuellement marginal.

Ce refonte du statut d'établissement de monnaie électronique, introduit par la directive 2000/46/CE (directive monnaie électronique-DME) propose un cadre juridique plus flexible qui renforce la concurrence sur le marché européen des paiements et favorise l'émergence d'acteurs porteurs d'offres innovantes.

Pour rappel, la genèse de la notion de monnaie électronique remonte à la publication de la DME en 2000. La revue de son cadre juridique dans la DME 2 de 2009 a permis d'en affiner la définition (article 2) : La monnaie électronique constitue « une valeur monétaire qui est stockée sous forme électronique, y compris magnétique, représentant une créance sur l'émetteur, qui est émise contre la remise de fonds aux fins d'opérations de paiement [...] et qui est acceptée par une personne physique autre que l'émetteur de monnaie électronique ». Cette définition regroupe ainsi un large panel de produits tels que les porte-monnaie électroniques, cartes prépayées ou autres comptes de règlement en ligne sous le statut de monnaie électronique.

Répondant à une nécessité de compétitivité accrue du statut d'établissement de monnaie électronique, la DME 2 établit des exigences en capitaux ajustées et moins dissuasives ainsi qu'un encadrement de l'activité d'émission de monnaie électronique plus ouvert et tourné vers la protection du consommateur par :

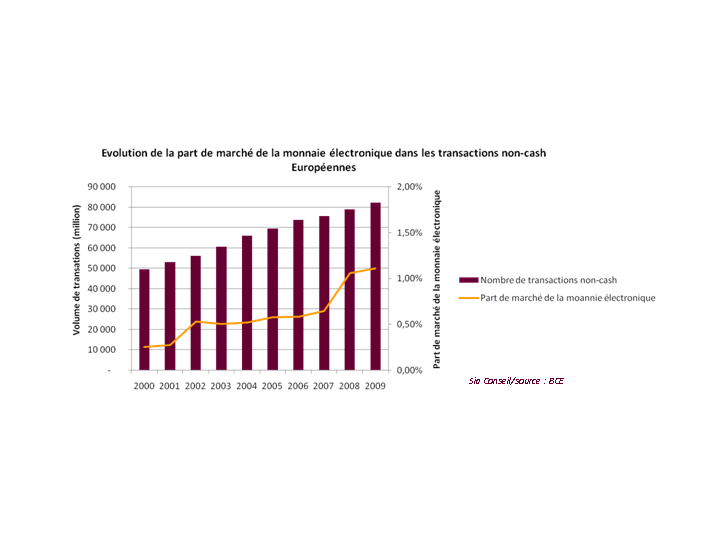

Bien qu'encore marginalement employée à l'échelle européenne (1,11% des transactions non-cash en Europe en 2009 mais seulement 0,22% en France), l'usage de la monnaie électronique connaît un développement qui s'est fortement accéléré ces dernières années avec cependant d'importantes disparités nationales.

Comme le prévoit l'Autorité de Contrôle Prudentiel dans son rapport annuel 2010, la transposition en droit national de la DME 2 devrait générer de nouvelles demandes d'agrément et l'apparition de nouveaux établissements de monnaie électronique d'ici plusieurs mois, délais incompressible d'obtention de l'agrément (la France ne compte que trois établissements de monnaie électronique en 2010) ; ce qui vient soutenir le développement de l'offre.

De nouveaux modèles basés sur le commerce en ligne, les paiements de proximité, l'émission de valeurs acceptées au sein de réseaux franchisés ou le développement d'offres de fidélisation sont dès lors susceptibles d'émerger, stimulant l'innovation et la mise en concurrence de nouveaux modèles avec les moyens de paiements traditionnels.

Outre la baisse du coût de transaction pour les consommateurs, le défi des nouveaux entrants sera de construire des offres et des réseaux d'acceptation assez larges pour leur permettre de pouvoir quitter les marchés de niche et commencer à cibler des marchés de masses.

La monnaie électronique dont l'utilisation n'est pas liée à la possession d'un compte bancaire et qui est adaptée au développement d'offres à la fois pour le e-commerce et le canal physique, possède des propriétés permettant de concurrencer les monnaies scripturales et fiduciaires.

En outre, cette richesse représente un avantage concurrentiel conséquent vis-à-vis des établissements de paiement et de crédit n'ayant pas développé d'activité de monnaie électronique et permet aux établissements de monnaie électronique mieux centrer leur offre sur des services originaux, différenciant, modernes et mieux centrés sur le service au consommateur. Pour les nouveaux entrants, le choix d'opter pour le statut d'établissement de paiement ou le statut d'établissement de monnaie électronique constitue un choix plus complexe qu'auparavant, leurs activités étant moins différenciées.

La DME présentait une rigidité traduisant la relative prudence concernant le développement de la dématérialisation des échanges à l'orée des années 2000. La DME 2 replace l'opportunité de l'emploi de la monnaie électronique dans une perspective de développement des transactions non-cash en Europe, dans la droite lignée des projets visant à créer un marché libéralisé et unifié des paiements en Europe (projet SEPA, DME, DSP).