Benchmark des Plateformes de Gestion de la…

Selon Bloomberg, les émissions d'obligations compatibles avec la charia (sukuks) dans le golfe Persique ont atteint un record depuis quatre ans, à 7,3 milliards de dollars, un bond de 62% sur un an.

Si le développement de la finance islamique explose au Moyen-Orient, avec des actifs qui atteindront 990 milliards de dollars en 2015 contre 416 milliards en 2010, qu'en est-il en Europe et plus particulièrement en France ? Le Vieux Continent peut-il tirer parti de cette source de financement grandissante ? Et quelles sont les opportunités en termes de produits de placement pour les banques occidentales ?

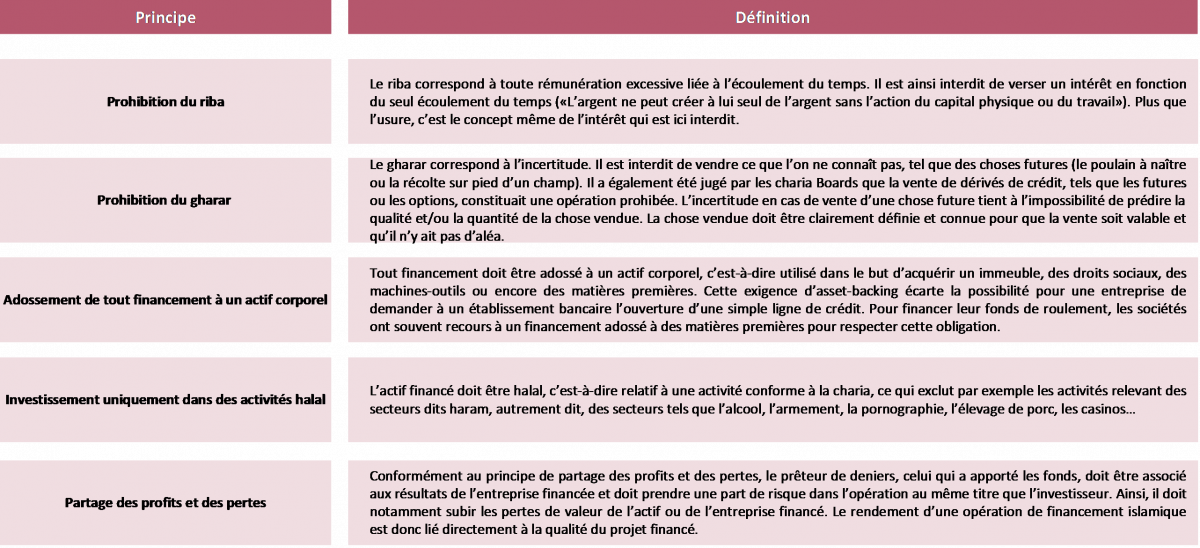

Née en 1963 en Egypte, la finance islamique s'est développée sous l'impulsion des monarchies pétrolières du golfe Persique. Ses fondements reposent sur l'application de la charia aux métiers de la finance, à travers les cinq grands principes suivants :

La crise qui sévit à nouveau donne un attrait à la finance islamique. Les pays du Golfe, adeptes de produits charia-compatibles, sont parmi les rares pays qui, grâce à leurs mannes gazières et pétrolières, ont des excédents de liquidité qu'ils peuvent placer hors de leurs marchés domestiques. Aujourd'hui, la finance islamique représente un marché de 1 000 milliards de dollars pour environ 300 établissements à travers le monde. Les actifs financiers islamiques devraient progresser de 15 % à 20 % par an pour atteindre 1 100 milliards de dollars fin 2012. Deutsche Bank estime même que l'ensemble de l'industrie pourrait doubler ses actifs à 1 800 milliards de dollars en 2016. Ainsi, la liquidité du marché a éveillé l'intérêt de Goldman Sachs qui vient de créer un programme sukuk de 2 milliards de dollars.

Par ailleurs, l'intérêt de la finance islamique réside dans l'évolution de la démographie. Dans une vingtaine d'années, le nombre de musulmans devrait passer de 1,6 milliard à 2,2 milliards (soit environ un quart de la population mondiale). En Europe, ils représenteront 58 millions de personnes en 2030[1], soit environ 8% de la population. Une clientèle en forte croissance que la France (6,8 millions de musulmans en 2030[2]) veut bien évidemment séduire en développant des produits et solutions en matière de finance islamique. De plus, la population musulmane n'est pas la seule intéressée par ces activités. En effet, face à une conjoncture économique difficile, la finance islamique intéresse de plus en plus la communauté internationale en raison de sa dimension éthico-religieuse, de sa philosophie socialement responsable et de son ancrage à l'économie réelle. Elle s'adresse en outre à toutes les couches socio-économiques de la société. Elle permet également une distribution plus équitable de la richesse et empêche les effets de levier excessifs.

Enfin, en période de crise, la finance islamique fait mieux que résister. Ses actifs ont continué de progresser avec une croissance à deux chiffres. Elle constitue donc une source de liquidités dont les banques occidentales pourraient, le cas échéant, profiter. Ibrahima Ndiaye, directeur d'exploitation de la Mutuelle d'épargne et de crédit islamique (MECIS) au Sénégal, note que seules les banques qui pratiquent la finance islamique ont échappé à la crise économique de 2007-2008. Le ministre des Finances luxembourgeois, Luc Frieden, a souligné la très bonne résistance des produits de finance islamique au sein de la crise mondiale actuelle. Quant à Jacques Santer, ancien Premier ministre du Luxembourg et actuel membre du comité de direction d'Unicredit, il n'hésite pas à affirmer que « la finance islamique a un rôle à jouer dans la stabilité de la finance mondiale».

Si l'intérêt de la finance islamique n'est plus à démontrer, force est de constater que la France a pris du retard par rapport à ses voisins. En effet, la Bourse de Luxembourg a été la première Bourse européenne présente sur le marché des sukuks en cotant des obligations islamiques dès 2002. Avec 16 sukuks cotés et 37 fonds d'investissement conformes à la charia, le Luxembourg est le premier centre européen de finance islamique. De son côté, le Royaume-Uni est le premier pays européen à avoir accueilli une banque islamique de détail, l'Islamic Bank of Britain, créée en septembre 2004. Enfin, en 2004, l'Etat allemand de Saxe-Anhalt avait déjà émis des sukuks pour un montant de 149 millions de dollars.

Côté réglementaire, le droit français contient déjà de nombreuses dispositions permettant d'accommoder la finance islamique : prohibition de l'usure, encadrement du jeu, respect des bonnes murs. En 2010, la ministre de l'Économie Christine Lagarde avait tenté de modifier le Code civil afin de permettre à un détenteur de sukuks, de se prévaloir d'un droit de propriété des actifs-supports. Mais la modification législative avait été refusée. Depuis, les intentions pour adapter le droit français afin de le rendre compatible avec les préceptes de la finance islamique sont restées lettre morte.

Enfin, dans l'Hexagone, les établissements font face à plusieurs obstacles en banque de détail. D'après Jean-Paul Laramée, secrétaire général de l'Institut français de finance islamique, les salariés devraient être formés par centaines voire par milliers, pour connaître les préceptes de la finance islamique. De plus, les banques s'interrogent encore sur le modèle économique le plus adapté : distribution de produits islamiques dans des agences dédiées ? Création d'une nouvelle marque exclusivement centrée sur la finance islamique ? Banalisation des produits de finance islamique qui seraient alors distribués dans les réseaux traditionnels ? Sans compter que des doutes sur la taille du marché potentiel subsistent toujours. Anouar Hassoune, économiste chez Moody's à Paris, estime finalement que « les banques françaises ne se lancent pas dans des offres de produits conformes à la charia en raison de leurs appréhensions quant à la possible mise en danger de leur capital marque ».

En conclusion, la finance islamique, jugée désuète et peu créative il n'y a pas encore si longtemps, séduit aujourd'hui pour ses principes éthiques, sa capacité à résister à la crise et ses actifs en croissance depuis une dizaine d'années. Ses perspectives de développement en France, avec une importante population musulmane, sont réelles. Néanmoins, certains obstacles juridiques, ainsi qu'un manque d'engouement des banques françaises, mettent la France en retard par rapport à ses voisins européens. Pourtant, les banques françaises ont déjà un certain savoir-faire, mais pas en banque de détail. BNP Paribas a été la première à commercialiser en 2006 un ETF (exchange traded fund) charia compatible et Société Générale a lancé en 2008 un fonds structuré basé sur des produits murabaha à destination de La Réunion. Toutefois, ce n'est qu'en juin 2011 que le premier compte de dépôt islamique a été lancé en France par Chaabi, une banque de droit français depuis 1972, filiale du groupe Banque Populaire du Maroc.

[1] Pew Research Center et The Templeton Foundation, "The future of the global muslim population".

[2] Ibid.