La reconversion, parent pauvre des politiques d…

Le métier de conseiller en gestion de patrimoine indépendant (CGPI) est en train de vivre une véritable révolution à la suite des différentes réformes règlementaires en cours de déploiement au sein de l'Union Européenne.

Le métier de conseiller en gestion de patrimoine indépendant est en train de vivre une véritable révolution à la suite des différentes réformes règlementaires en cours de déploiement au sein de l'Union Européenne. Les premiers touchés ont été les anglais avec l'entrée en vigueur au 1er janvier 2013 de la « Retail Distribution Review » (RDR). Le 15 avril 2014, le Parlement Européen a adopté la directive MIF 2 qui doit maintenant être transposée en droit national pour une entrée en vigueur courant 2015. Mais en quoi ces nouvelles règlementations sont-elles aussi structurantes ?

Sans refaire l'histoire de la RDR, cette dernière avait 3 principaux objectifs lors de son introduction :

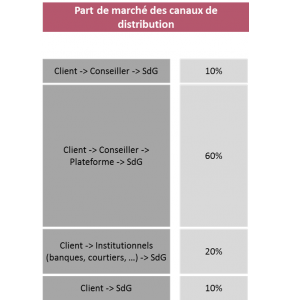

Le but de ce texte est d'apporter, à l'investisseur particulier, un conseil personnalisé, indépendant et transparent. Il s'agit de remettre le besoin du client au centre de la relation et ne plus fonctionner selon une logique produit. Pour ce faire, le conseiller financier doit avoir une expertise financière et surtout ne plus recevoir de rétribution des fournisseurs de produits. Cette règlementation doit l'empêcher de proposer les produits les plus rémunérateurs pour lui au détriment du besoin de son client. Cette logique vaut pour l'ensemble des pays européens mais le marché britannique possède la caractéristique de fonctionner selon un modèle intermédié très développé avec des « Independant Financial Advisors » - équivalents de nos CGPI. Ces derniers possèdent environ 70% de part de marché pour les souscriptions de fonds entre les particuliers et les sociétés de gestion.

Un an et demi après l'entrée en application de la RDR, les principales évolutions du métier d'IFA sont :

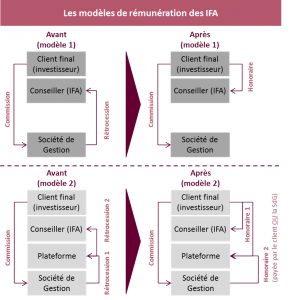

Toutes ces nouvelles obligations remettent en question le business model des IFA et ces derniers sont amenés à évoluer. Les charges liées à leur activité se trouvent augmentées par de nouvelles tâches administratives et juridiques et surtout un bon nombre d'entre eux doivent se former pour pouvoir poursuivre leur activité (pas de clause de grand-père sur leur qualification !). Une fois ces obstacles surmontés, reste la délicate question des honoraires à faire payer auprès des clients. Sans les rétrocessions, leur modèle de rémunération change et il est indispensable de refondre la grille tarifaire de leur prestation auprès des investisseurs. Cette opération risque de voir certains clients refuser de passer par un conseiller et d'aller acheter des produits financiers en direct, comme c'est actuellement le cas en France. Cette conséquence ne touche pas seulement l'IFA mais également la société de gestion qui n'était pas habituée à traiter en direct (ou via une plateforme de distribution) avec les investisseurs. Au-delà des IFA c'est bien toute la chaîne de valeur de la distribution de fonds qui est en mutation de l'autre côté de la Manche. Mais qu'en est-il de notre côté ?

En France, la directive RDR ne s'applique pas mais son équivalent, qui est la directive MIF2, va bientôt entrer en vigueur. A la différence du Royaume-Uni, les CGPI en France ont une part de marché relativement faible dans la distribution des fonds. Historiquement, les clients souscrivent par l'intermédiaire de leur banque ou par des plateformes de distribution. La vision du conseiller financier se révèle plus élitiste et sa clientèle est surtout constituée de gros patrimoines ou d'entrepreneurs. Dans notre culture, la rémunération sous forme d'honoraires n'est pas dans les usages. Le client est habitué à disposer d'un conseil gratuit de la part de son intermédiaire financier. La directive MIF2 va l'obliger à facturer des honoraires qu'il va falloir justifier par un changement d'approche commerciale. Le CGPI va devoir mettre en avant ses services, à savoir l'inter-professionnalité avec les acteurs du droit et du chiffre (notaires, avocats, experts comptables). Il faudra également souligner que l'indépendance assure un conseil personnalisé dans l'unique intérêt de son client quel que soit le producteur du produit préconisé. C'est uniquement par ce biais que les CGPI pourront percevoir des honoraires associés à une prestation à forte valeur ajoutée qui n'est pas disponible dans les grands réseaux bancaires.

Ces nouvelles directives visent à offrir une plus grande transparence au client et une indépendance du conseil mais elles impactent en profondeur toute la chaîne de distribution des produits financiers et chacun va devoir s'adapter pour maintenir voire développer ses positions.