La reconversion, parent pauvre des politiques d…

Les Services Financiers Spécialisés (SFS) représentent en France 299 établissements et regroupent un large éventail d'acteurs et de métiers hétérogènes à même de développer et commercialiser des produits de financements et des services à destination des particuliers et des entreprises.

A l'image des établissements financiers « classiques », ce secteur en pleine mutation a subi les effets de la crise et se trouve confrontés à de nouveaux défis.

La notion de Services Financiers Spécialisés est souvent floue, mais peut être approchée selon deux typologies :

Cette définition « mouvante » peut être illustrée par le crédit à la consommation, qui chez certains établissements financiers, est considéré comme un SFS, et chez d'autres comme faisant partie intégrante de la banque de détail.V

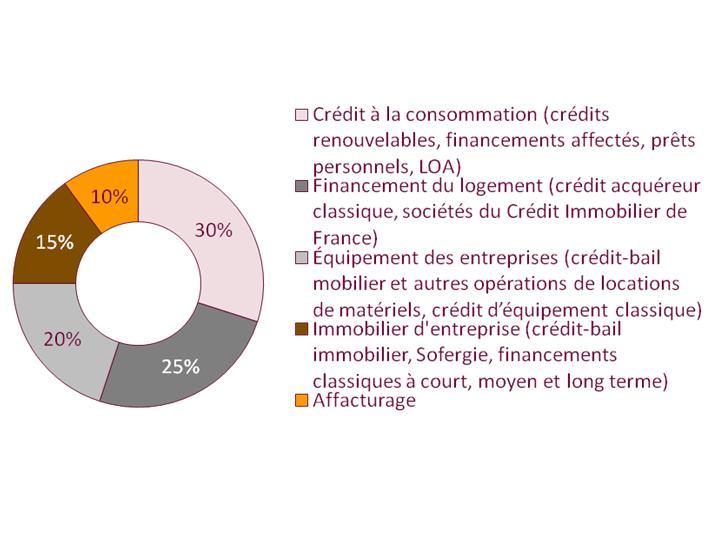

Il est possible de segmenter la multitude d'acteurs opérant dans les SFS en fonction de deux catégories :

Les sociétés financières sont pour moitié représentées par des filiales de groupes bancaires, comme Natixis Factor, ou Crédit Agricole Leasing. L'autre partie étant constituée de filiales de grands groupes industriels (Factorfrance du groupe General Electric), de grande distribution (Cofinoga), ou d'assurances (MACSF Financement).

Ces acteurs sont représentés par l'Association Française des Sociétés Financières (ASF), qui a pour rôle d'entreprendre des actions auprès des autorités publiques, tant nationales qu'européennes, afin de promouvoir la profession. Cet organisme joue également un rôle d'information juridique et économique auprès de ses membres et organise des actions de communications notamment auprès des associations de consommateurs.

Il existe encore aujourd'hui quelques sociétés financières indépendantes, principalement sur des marchés de niche comme le cautionnement mutuel (EDC Européenne de Cautionnement, spécialisée sur le secteur des buralistes français), ou le crédit-bail (Sofibus, spécialisée dans la gestion des parcs d'entreprises). Toutefois, l'environnement financier difficile avantage les modèles économiques des sociétés adossées à des établissements financiers ou à des groupes industriels et tend donc vers une consolidation du secteur et la disparition des acteurs les moins importants.

A l'image du secteur financier, la crise a malmené les SFS, avec des différences notables en fonction des activités et de la typologie des acteurs.

En premier lieu, les conditions de refinancement ont été fortement dégradées. Ainsi, les filiales de groupes bancaires et d'assurances ont vu leur taux de refinancement atteindre 4% en moyenne, soutenu par les structures financières des établissements auxquels elles étaient adossées. A contrario, les filiales de groupes industriels ont vu leur taux de refinancement atteindre 6% en moyenne.

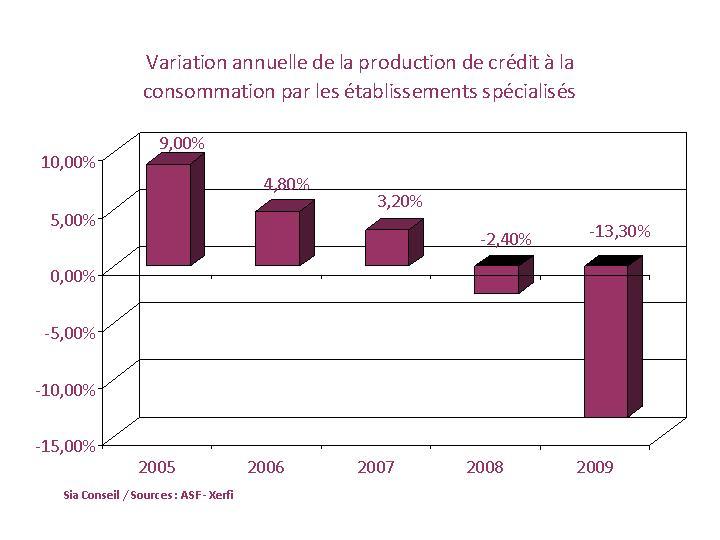

La production des sociétés financières a subi un repli important, celle-ci étant fortement corrélée à l'activité économique. Il convient toutefois de dissocier les impacts sur les différents métiers des SFS :

Dans le cadre du plan de relance post-crise, les institutions financières spécialisées représentent un outil de l'Etat afin d'agir sur le tissu économique, notamment sur le périmètre des PME/TPE.

Malgré les pertes importantes que ces entités ont subies, durant la crise et la période actuelle qualifiée de « post-crise », elles ont été utilisées par les pouvoirs publics afin de soutenir l'économie, notamment par l'injection d'importantes liquidités (accroissement du financement direct et du cautionnement).

La crise économique et financière de 2009 a permis de mettre en avant de nouveaux enjeux pour le secteur des SFS. En premier lieu, la nécessité, en particulier pour les sociétés financières adossées à des groupes industriels, de renforcer la gestion des risques sur certains aspects. Sous la pression des pouvoirs publics, l'adaptation à de nouvelles contraintes réglementaires constituera pour ces entités une ligne directrice forte au cours des prochaines années. De plus, les nombreuses réformes réglementaires initiées par les autorités sur les activités des SFS nécessiteront des adaptations en termes de pratiques commerciales notamment (réforme du crédit à la consommation).

La relance du secteur des SFS doit deuxièmement pouvoir s'appuyer sur l'internationalisation de ces activités. Dans le cas du crédit à la consommation par exemple, les banques françaises utilisent depuis les années 2000 ce produit populaire pour s'implanter dans de nouveaux pays, notamment en Europe de l'Est, qui ne représentait en 2007 que 6,5% des encours totaux de crédit à la consommation, mais aussi dans les NPI ou sur des marchés à fort potentiel, moins affectés par la récession (Brésil, Russie, Inde, Chine). Cet axe d'évolution apparaît également comme un facteur de croissance incontournable pour le crédit-bail mobilier qui est arrivé à maturité sur le marché français (45% de l'équipement des entreprises et des professionnels). Cette internationalisation nécessite de développer à la fois de nouveaux réseaux de distribution, mais aussi des réseaux de revente du matériel d'occasion non baillé.

Le troisième enjeu consiste à faire évoluer l'offre de services en développant des gammes de produits innovants, qui répondent aux attentes de plus en plus spécifiques des clients (produits sur-mesure ou à destination de segments stratégiques de la clientèle). Des contrats de crédit-bail mobilier packagés qui incluent la maintenance du matériel et une assurance étendue en sont un exemple afin de répondre aux contraintes des très petites entreprises (moins de 5 salariés) qui n'ont pas forcément de techniciens spécialisés et qui présentent un profil de risque important.

Le secteur des SFS n'a pas été épargné par la crise et les fortes turbulences qui ont touché les activités financières dans le monde ont mis en difficulté les entités des SFS les plus petites et non adossées à des établissements financiers ou industriels, garants de la solvabilité de leurs filiales. Cette situation a conduit à une période de consolidation du secteur. La faible reprise économique ne permet pas d'envisager à court ou moyen terme (1 à 3 ans) une réelle embellie pour les activités des SFS. Toutefois, il existe des solutions de développement en termes de nouveaux périmètres et de nouveaux produits qui en plus d'éviter la diminution du nombre des acteurs, devrait permettre une adaptation nécessaire des SFS au retour de la croissance.