Benchmark des Plateformes de Gestion de la…

Le 8 mars 2018, la Commission Européenne a présenté un plan d’action sur le financement de la croissance durable, exposant la stratégie envisagée pour l’élaboration d’un projet européen de classification des activités, appelé Taxonomie.

Un système qui souhaite contrer le phénomène de « greenwashing » en harmonisant, au sein de l’Union Européenne (UE), les règles de justification du caractère durable d’un produit financier. Dans ce cadre, le Groupe d’Experts Techniques (TEG) mandaté par la Commission a remis le 18 juin 2019 son rapport sur sa proposition de Taxonomie : on en sait désormais plus sur les potentiels tenants et aboutissants de ce projet, qui impliquera plus de transparence sur les activités durables des entreprises.

Suite à l’adoption du programme de développement durable des Nations Unies à l’horizon 2030 et la ratification à l’Accord de Paris en 2016 sur la lutte contre le dérèglement climatique, l’UE espère mettre les critères Environnementaux, Sociaux et de Gouvernance (ESG) au centre de l’échiquier des marchés financiers et réduire les problèmes d’écoblanchiment, consistant à estampiller de manière abusive le caractère « durable » à des produits financiers.

En effet, en l’absence d’harmonisation à l’échelle européenne, chaque pays est en mesure de développer aujourd’hui sa conception locale et parfois biaisée du caractère durable d’un produit financier. A titre d’exemple, la loi PACTE promulguée le 22 mai 2019 oblige les Assurances Vie à proposer en France a minima un fond ESG et a installé une autorité de contrôle des labels réellement durables. Cependant cette initiative reste limitée au sol français. L’apparition de divergences nationales au sein de l’UE risque ainsi de générer un flou sur les marchés et, par là même, nuire aux investissements.

Il faut dire que les enjeux financiers sont importants : compte tenu de la dynamique actuelle, la valeur du marché mondial obligataire du durable (« green bonds ») a affiché une progression d’un facteur proche de 10 entre 2015 et 2018, avec une valeur annuelle estimée à 389 milliards d’euros en septembre 2018.

La Commission Européenne a donc mandaté fin 2018 un Groupe d’Experts Techniques (TEG) pour qu’il fournisse un projet de Taxonomie remédiant à ce problème en donnant plus de visibilité en Europe sur les activités justifiant réellement d’un caractère durable vis-à-vis des engagements pris par l’Union Européenne.

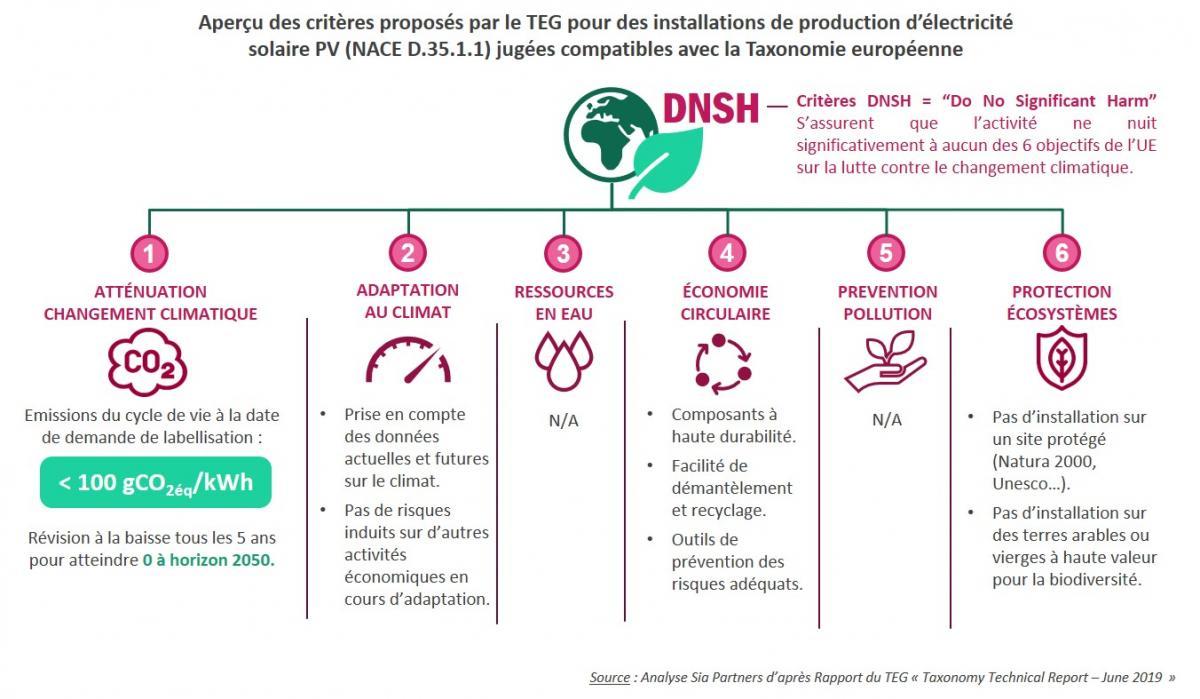

Le rapport du TEG[1], publié le 18 juin 2019, présente les grandes lignes de ce qui risque de venir prochainement bouleverser les pratiques historiques de collecte de données dans bon nombres d’entreprises.

Sur la base du souhait de la Commission Européenne, la Taxonomie se focalisera dans un premier temps sur la classification des activités durables d’un point de vue environnemental uniquement. Une clause de réexamen prévoira la possibilité d’inclure les critères sociaux, une fois la maturité du système atteinte.

Le système de classification proposé par le TEG en section F de son rapport, repose sur 4 axes principaux :

La liste des critères techniques définis pour chaque activité listée dans la Taxonomie sera révisée régulièrement afin de profiter du Retour d’Expérience de sa mise en pratique et améliorer le système. A ce titre, la Commission Européenne souhaite créer une Plateforme de la Finance Durable[3], composée de représentants des autorités européennes et d’experts des parties prenantes, qui sera garante de la pleine maturité du système.

Une révision régulière qui vient s’ajouter aux enjeux des entreprises de parvenir à collecter suffisamment de données pertinentes pour parvenir à justifier la compatibilité de leur activité avec la Taxonomie. Un véritable défi à venir car peu d’entre elles ont aujourd’hui un Système d’Information construit pour répondre à cette attente de plus de transparence.

Bien qu’elle soit vue comme un outil d’éducation bénéfique sur le long terme auprès des investisseurs et des entreprises, la taxonomie européenne exige plus de transparence des entreprises et donc un volume important de nouvelles données à collecter, jusqu’ici peu ou pas traitées.

Trois typologies d’informations nécessaires ont été identifiées par le TEG[4] :

Pour maximiser l’attractivité de leurs activités, les entreprises vont donc devoir faire face à des changements matériels et organisationnels potentiellement importants afin de répondre à la pression des investisseurs :

La mise en conformité vis-à-vis de la taxonomie ne sera cependant obligatoire que si l’entreprise cherche à profiter de ce label européen pour chercher de nouveaux investisseurs vis-à-vis de son activité durable. Les initiatives nationales de labellisation restent acceptées mais pourraient voir leur valeur sur le marché international affectée compte tenu de la création de ce nouveau label harmonisé à l’échelle européenne.

Cette initiative européenne reste malgré tout en ligne avec l’article 173-VI de la Loi relative à la Transition Energétique pour la Croissance Verte (LTECV), dans laquelle la France insiste sur le rôle majeur et positif que doivent jouer les investisseurs dans la promotion des activités durables.

Le TEG a lancé une nouvelle phase de consultation des futures parties prenantes, qui s’est achevée le 19 septembre 2019. Les avis reçus permettront de procéder aux éventuels ajustements de transmettre les derniers éléments à la Commission Européenne d’ici fin d’année 2019. La taxonomie entrera en vigueur 6 mois après la publication par la Commission des actes délégués correspondants, afin de laisser aux entreprises le temps de s’adapter à cette nouvelle règlementation.

Bien que les initiatives nationales restent acceptables pour promouvoir le caractère durable d’une activité, la création de cette taxonomie européenne devrait permettre d’harmoniser les visions entre chaque pays et ainsi favoriser l’investissement dans ce domaine. Pour autant, si elles souhaitent en bénéficier, les entreprises françaises devront désormais afficher plus de transparence sur les activités concernées. Cela passe par une meilleure collecte des données pour justifier du respect des critères imposés mais également par assurer en interne une conduite du changement appropriée et inclure désormais la taxonomie dans leurs visions stratégiques afin d’attirer les investisseurs.

[1] Taxonomy Technical Report – June 2019

[3] Article 15 de la proposition COM(2018) 353 du 24 mai 2018

[4] Cf. §13 du rapport du TEG du 18 juin 2019