Observatoire Canadien de l'Hydrogène : observer,…

Entrée en application en Novembre 2007, la Directive « Marchés d'Instruments Financiers » (MIF) devait faire entrer le marché des actions de l'Union Européenne dans la modernité.

Pour cela, cette Directive européenne a supprimé le monopole des marchés réglementés tout en favorisant la transparence et la mise en concurrence des acteurs. Cinq ans après, le Parlement Européen travaille sur une proposition de révision qui devrait être votée avant la fin de l'année 2012. La Directive initiale a laissé un sentiment d'inachevé pour les investisseurs finaux qui n'ont constaté ni une meilleure transparence ni une baisse significative des coûts de négociation mais au contraire une fragmentation de la liquidité. Cette révision permettra-t-elle de corriger les travers de la directive initiale et de mieux répondre aux attentes qu'elle a fait naître ?

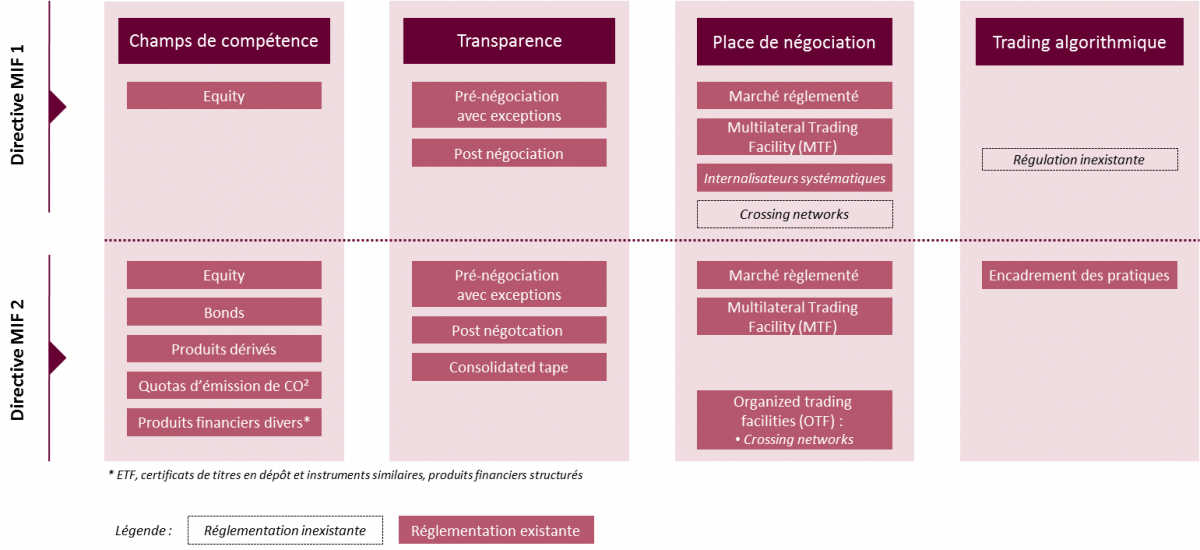

La Directive MIF a défini une nouvelle organisation des marchés actions en supprimant, là où elle existait, la concentration des ordres en un lieu unique qui est le « Marché Réglementé » (MR)[1] et en promouvant la concurrence entre plateformes de négociation pour favoriser l'innovation et la baisse des coûts d'exécution des transactions.

En février 2010, le rapport Fleuriot constatait une diminution sensible des coûts de transaction, avec un coût moyen d'exécution d'un aller-retour entre 0,25 et 0,30 points de base sur les « Multilateral Trading Facilities » (MTF)[2] contre 0,80 à 2,90 points de base sur les marchés réglementés. Ce constat a eu pour effet de forcer les plateformes d'échange traditionnelles à baisser drastiquement leurs coûts pour faire face à la concurrence mais aussi à pousser l'ensemble des acteurs à investir fortement dans des nouvelles technologies. Au final, la structure concurrentielle et les solutions technologiques ont subi de tels changements qu'elles ont donné naissance à une nouvelle opacité sur les transactions financières. Avec pour conséquence de ne pas faire profiter les investisseurs finaux (institutionnels et particuliers) de la baisse des prix autant qu'escompté.

L'obligation de transparence pré-négociation, obligation de publier publiquement les prix auxquels les prestataires d'investissement sont prêt à acheter ou à vendre pour leurs clients, a également été largement contournée en utilisant les différentes dérogations prévues : en cas de « prix importé », d'ordres de taille importante, de transactions négociées. Parmi les gagnants les « dark pools »[3] ont prospéré en maintenant l'opacité du marché OTC tout en bénéficiant d'un statut de plateforme réglementé. De la même façon les « Broker Crossing Networks » (BCN)[4] font correspondre, en dehors de toute plateforme, les ordres à l'achat et à la vente de leurs clients, se dérobant ainsi à toute obligation de transparence pré-négociation.

La transparence post négociation n'a pas été au rendez-vous non plus pour les différents intervenants. Selon la Directive MIF, un Prestataire de Services d'Investissement (PSI) se doit d'exécuter l'ordre de son client sur la plateforme offrant le meilleur prix et dans les meilleurs délais et d'être en mesure de justifier cette meilleure exécution. Mais l'opacité en amont couplée au manque de transparence post négociation, du fait de données disponibles dans des formats non uniformisés et de ce fait inexploitables, n'ont pas toujours permis la vérification de cet objectif. Les formats de données sont à ce jour si peu harmonisés que les émetteurs de titres ont exprimé leur insatisfaction de ne pouvoir suivre les transactions effectuées sur leurs propres titres !

Conscient de ces limites, la Directive MIF 2 ambitionne de remettre les plateformes de négociation au service de l'investisseur final. Mais s'en donne-t-elle les moyens ?

La Directive MIF 2 étend son champ de compétence en appliquant aux obligations, aux produits dérivés, aux quotas d'émission de CO² et à certains produits structurés les mêmes exigences de transparence qu'aux actions.

Cependant les dérogations accordées au titre la transparence pré-négociation ne seront pas supprimées pour les marchés actions, la Commission Européenne jugeant toujours justifiées les raisons invoquées pour leur octroi. Le projet de règlement prévoit un « travail technique approfondi » afin de déterminer la nécessité de ces exemptions sur le marché obligataire et les produits dérivés et structurés.

Sur la question de la transparence post négociation le nouveau texte ouvre la voie à la constitution d'une « consolidated tape » qui regrouperait l'ensemble des données d'exécution des différentes plateformes. Toutes les plateformes d'exécution auront l'obligation de rendre public leurs données d'exécution en temps réel et non plus en temps différé. Deux grandes lacunes de la Directive MIF 1 devraient être ainsi comblées, sous réserve que les acteurs s'accordent sur la solution technique (répondre aux standards de l'ESMA) et le modèle économique (celle-ci devant être une entité à but non lucratif) de cette structure.

De plus, la révision de la Directive MIF met en place un troisième type de place de négociation que seront les « Organized Trading Facility » (OTF)[5]. Les OTF seront soumis aux mêmes obligations que les MTF et les MR mais conserveront un certain pouvoir discrétionnaire dans la façon dont est exécuté une transaction et ils se verront interdire de négocier sur leurs capitaux propres. La création des OTF semble présenter un intérêt particulier pour la négociation d'obligations ou de produits dérivés qui sont pour la plupart négociés de gré à gré et qui pourraient, sous l'impulsion de la règlementation EMIR[6] qui devrait être mise en application à la structure d'échange. Néanmoins, pour les échanges actions, la création de cette structure, offrant plus de liberté d'action que les MTF et les MR, risque d'aboutir à un « flight to deregulation ».

Enfin les discussions sur la Directive MIF 2 arrivent à un moment où la Commission Européenne souhaite prendre une position forte sur la réglementation de la pratique du « High Frequency Trading » (HFT)[7]. Le HFT représente désormais environ 40% des échanges sur les marchés de l'UE et 50% aux Etats-Unis. A défaut d'une interdiction pure et simple, qui paraît difficilement envisageable, la Commission Européenne envisage l'imposition d'un ratio minimum d'ordres exécutés sur ordres passés, l'application d'un temps de latence minimal ou la définition d'une taille de pas de cotation maximum. Le texte devrait également préciser la notion de « liquidité » souvent mise en avant par les partisans du HFT.

Sur ce point les mesures proposées dans le cadre de la Directive MIF 2 seront à lire en parallèle des mesures qui seront proposés dans le cadre de la révision en cours par la Commission Européenne de la Directive sur les abus de marché (MAD - Market Abuse Directive) qui prévoit elle aussi de prévenir les abus potentiels du trading algorithmique.

A la lumière de l'avancement des textes, la Directive MIF 2 introduit plusieurs mesures qui impacteront également les gestionnaires d'actifs et les réseaux de distribution. Au regard des discussions en cours, la révision de la Directive MIF devrait mettre fin à une partie de la rémunération des réseaux de distribution d'OPCVM indépendants par la suppression des rétrocessions. Cette mesure a été pensée pour garantir l'indépendance du conseil des gestionnaires sous mandat et des Conseillers en Gestion du Patrimoine Indépendants (CGPI). La Grande Bretagne a montré la voie dans ce domaine avec la rédaction du « Retail Distribution Review » qui interdira complètement ce type de frais à partir du 1er janvier 2013. En France, la contribution des CGPI à la vente de produits d'investissement est évaluée à 4% (contre 64% en Grande Bretagne) et les produits d'assurance (80% des produits distribués actuellement par les CGPI en France) devraient être tenus en dehors du périmètre de la Directive. Ce dernier point permettra de limiter la baisse des revenus de la profession. D'autant plus que le Conseiller en Gestion de Patrimoine (CGP) pourra faire le choix d'adopter ou non le statut « indépendant ».

En revanche là où l'effet de cette mesure est anticipé comme plus significatif est dans son application à la gestion sous mandat. Pour les sociétés de gestion indépendantes (environ 60% en France) la rétrocession des frais de gestion des OPCVM externes faisant partie de leur mandat peut représenter jusqu'à 50% de leurs revenus. Aussi dans le cas de l'application de la directive à la gestion sous mandat, la perte de la moitié des revenus devrait entraîner une révision du business model des sociétés de gestion indépendantes.

À ce jour, tous les acteurs attentent avec impatience le positionnement du Parlement Européen qui en Juillet a repoussé de 3 mois le vote en commission des affaires économiques et monétaires (commission ECON), auquel devra succéder un vote en séance plénière pour mettre en place le niveau 1 de l'adoption de la directive. La mise en place de la directive MIF 2 est attendue pour le premier trimestre 2015.

[1]Marché Réglementé (MR), équivalent français des « Regulated Markets » (RM)

[2]Multilateral Trading Facility (MTF), équivalent anglais des « Systèmes Multilatéraux de Négociation » (SMN)

[3]Les « Dark Pools » sont des places de négociation dont l'information sur les volumes et les prix d'échange sont réservés uniquement aux membres autorisés.

[4]Broker Crossing Networks (BCN), équivalent anglais des « Réseaux de Courtage de Passage » (RCP)

[5]Organized Trading Facility (OTF), équivalent anglais de « Système Organisé de Négociation » (SON)

[6]La directive EMIR (European Market Infrastructure Regulation) vise à réduire le risque systémique et à règlementer l'industrie des produits dérivés négociés de gré à gré (OTC), notamment via l'introduction de l'utilisation obligatoire de chambre de compensation pour les échanges OTC et la constitution d'une base de donnée centrale des transactions (« trade repositary »).

[7]High Frequency Trading (HFT), équivalent anglais de « Trading Haute Fréquence » (THF)