TURPE 7 : Défis et perspectives pour le réseau…

La crise du Covid-19 a eu de graves conséquences pour l’économie de la France : le PIB français a ainsi chuté de 8,3% sur l’ensemble de l’année 2020. Dans ce contexte, comment garantir l’efficacité de son plan de réduction des coûts dans un contexte de crise ?

La crise du Covid-19 a eu de graves conséquences pour l’économie de la France : le PIB français a ainsi chuté de 8,3% sur l’ensemble de l’année 2020 (sachant qu’il s’est contracté de 13,8% lors du 2ème trimestre). Le volume des ventes à fin 2020 est inférieur à celui de 2017 pour les entreprises, avec des évolutions variables selon les secteurs : -4,1% sur le commerce de gros (produits alimentaires, équipements industriels, biens domestiques et produits agricoles) contre - 25,5% de baisse des ventes dans le secteur automobile neuf. La consommation des ménages a diminué de 7% sur 2020, et les exportations françaises ont chuté de 18%. Tous ces indicateurs témoignent d’une baisse généralisée des revenus des entreprises et d’un risque de trésorerie qui est son corollaire.

Malgré la mise en place par l’État de prêts garantis afin d’améliorer la trésorerie des entreprises pour faire face à la crise, celles-ci ont dû mettre en œuvre des actions d’urgence à court terme pour éviter les risques de manque de liquidité. Selon l’étude Sia Partners réalisée en octobre 2020, 7 entreprises sur 10 ont mis en place un plan d’économies dans l’urgence de la crise.

[1] https://www.lemonde.fr/economie/article/2021/01/29/recession-massive-po…

[2] https://www.insee.fr/fr/statistiques/4638729

[3] https://www.insee.fr/fr/statistiques/4995159

[4] https://www.largus.fr/actualite-automobile/marche-auto-les-ventes-de-vo…

[5] « ÉTUDE SUR LES DIRECTIONS FINANCIÈRES FACE À LA CRISE ET À L’INCERTITUDE ÉCONOMIQUE » - Octobre 2020 – Sia Partners

Une des premières mesures retenues par les entreprises en 2020 a été le report des projets d’investissement. 8 entreprises sur 10 ont revu leurs plans d’investissement en 2020 afin de préserver leur trésorerie et 75% des entreprises ont adopté des critères de sélection des projets plus exigeants qu’auparavant. Concernant les projets IT Finance, entre 40 et 50% des projets ont été stoppés, reportés ou ralentis. Ces stratégies de revue des projets et investissements, avec des solutions de réductions de scope (projet maintenu, mais avec un périmètre fonctionnel réduit), de décalage de projets (les coûts sont reportés sur 2021 ou au-delà) ou d’arrêt pur et simple des projets, ont permis de dégager de la trésorerie pour les entreprises en difficulté.

La réduction des frais généraux a aussi été un levier d’action évident pour agir sur les charges des entreprises. La mise en place de revues détaillées des dépenses a permis d’identifier les postes qui pouvaient être diminués, voire même supprimés. Ainsi les frais de déplacement (réduit du fait de la crise sanitaire), loyers, charges immobilières, utilities, frais informatiques support, télécommunications, véhicules, services extérieurs, honoraires sont remis en question et les employés sensibilisés aux efforts à fournir. Les coûts des fonctions support, commerciales et marketing sont également challengés. Un screening de chaque typologie de coût variable permet le questionnement de leur utilité, aide à rationaliser les coûts et permet de diminuer les dépenses qui ne semblent pas indispensables au fonctionnement de l’entreprise.

Un troisième levier de réduction des coûts a consisté à passer au crible l’ensemble des prestations achetées à l’externe, auxquelles les entreprises ont recours pour leurs activités de fonctions support ou de production. Les coûts de prestation externe ont été ciblés, avec la diminution du recours aux prestations de conseil, aux intérimaires (baisse de 40% de l’emploi intérimaire en 2020 [1]) et à la sous-traitance d’une façon générale. Cette diminution du recours à la prestation externe a souvent été corrélée à une revue de l’organisation à court terme et à une redéfinition des priorités des collaborateurs. Parfois une réflexion a été amorcée sur l’identification de gains plus structurels, liés à l’optimisation des processus.

En matière RH, le gel des recrutements a aussi été un levier d’action conséquent des entreprises afin d’éviter d’augmenter leur masse salariale dans une période d’incertitude et de crise. Pour les recrutements indispensables, la stratégie de réduction des coûts s’est parfois traduite par une revue à la baisse des offres salariales.

L’ensemble de ces actions, conjuguées aux aides de l’État, a permis à nombre d’entreprises de traverser l’année 2020.

[1] http://dares.travail-emploi.gouv.fr/publications/l-emploi-interimaire-r…

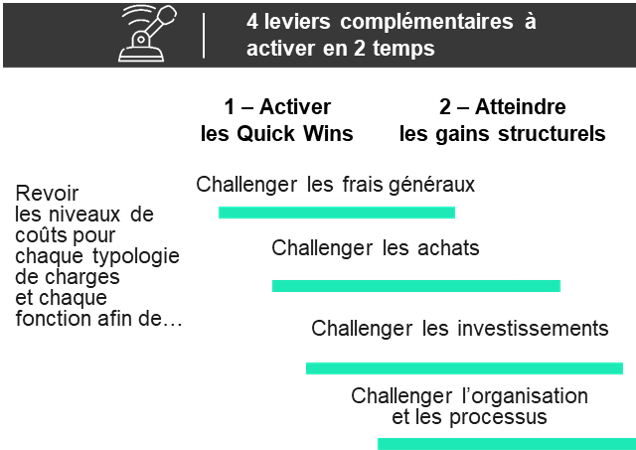

Passé ce premier « choc », c’est maintenant dans la durée que les efforts doivent s’inscrire. Les entreprises françaises doivent s’adapter à une crise qui s’enracine. Elles devront dans un premier temps « sécuriser » les économies identifiées lors de l’année écoulée, avant de pouvoir « challenger » des coûts plus structurels et chercher de nouvelles économies, parmi les frais généraux, les achats de production, les coûts liés à l’organisation et aux processus ou les projets d’investissement.

Pour les entreprises ayant réalisé des plans d’économies, le premier enjeu consiste à pérenniser les réductions réalisées en 2020 et à assurer une bonne répartition de celles-ci entre les différentes fonctions ou entités. Pour cela, elles disposent de plusieurs outils leur permettant de surveiller et piloter ces postes de dépenses réduits.

Dans la plupart des entreprises, les budgets sont fixés annuellement et font éventuellement l’objet d’un reforecast au cours de l’année. Toutefois dans le contexte de la crise du COVID-19, il est nécessaire que les organisations puissent disposer de plus d’agilité dans l’affectation de leur budget. La mise en place de rolling forecast durant l’exercice rend possible cette flexibilité en révisant mensuellement les budgets et les arbitrages réalisés. Cette approche permet donc de s’adapter plus rapidement aux évolutions constatées par l’entreprise (baisse de la demande sur un marché, …) en réallouant les budgets entre les services / entités de l’entreprise. Ce modèle de pilotage budgétaire pour être performant doit s’appuyer sur des données précises des dépenses et des besoins des services / entités consommateurs.

Les directions financières peuvent mettre en place une « tour de contrôle » des dépenses au sein de l’entreprise. L’objectif de cette tour de contrôle est de pouvoir donner en temps réel un état des lieux de la situation en se basant sur différents indicateurs clés de pilotage. Ce dispositif peut être accompagné de la désignation de responsables transverses de suivi des coûts : un responsable par catégorie de dépense est nommé et est chargé de veiller à l’atteinte des objectifs fixés au niveau de l’entreprise pour cette catégorie de coûts.

Une fois ces premières mesures d’économies identifiées et mises sous contrôle pour l’année à venir, il est possible d’effectuer une revue de coûts plus structurels pour l’entreprise. Ces postes de dépenses n’avaient pas fait l’objet d’une revue lors de la crise en 2020 du fait de leur caractère structurel et des impacts qu’ils induisent sur les organisations. Les dirigeants vont désormais chercher à optimiser une partie des frais généraux fixes. Dans cette optique, le recours massif au télétravail en 2020, qui restera soutenue en 2021 et voire au-delà, représente par exemple une opportunité de réduction des coûts de loyer pour les entreprises. En effet, en généralisant le flex office pour leurs salariés (les employés ne disposent plus d’espace de travail personnel), les entreprises vont pouvoir diminuer la surface de bureau dont elles ont besoin. Cette baisse des espaces nécessaires va permettre aux entreprises de revoir à la baisse leur coût de loyer. Il est cependant important de noter que ces réductions s’inscrivent dans la durée : la réorganisation des locaux peut prendre du temps et les entreprises peuvent être liées par des baux difficilement renégociables en cours de contrat.

Afin d’inscrire leur politique de réduction des coûts dans le long terme, les entreprises peuvent également revoir leur stratégie d’achats en particulier pour les achats de production. Pour cela, il est tout d’abord nécessaire d’effectuer une revue globale des dépenses par typologie d’achats et par fournisseur dans le but d’obtenir un état des lieux basé sur des données quantifiées et objectivées. Une fois cette analyse du portefeuille d’achat réalisée, les acheteurs peuvent en concertation avec les responsables techniques (ingénierie, production, …) établir la liste des opportunités détectées. Ces opportunités sont ensuite évaluées en fonction du risque et de son impact sur la chaîne de valeur avant renégociation avec les fournisseurs : en effet le prix négocié dépendra du positionnement du bien / service entre l’opportunité détectée et le risque estimé.

Indicateurs à suivre: le prix plancher, le prix plafond, le prix prévisionnel.

Couplage entre les plans d'action et le prix :

- Le prix plafond baisse chaque fois qu'un risque est sécurisé ou disparaît

- Le prix plancher monte dès lors qu'une opportunité est concrétisée ou caduque

Après avoir redéfini sa stratégie d’achats, il est possible pour l’entreprise de se concentrer sur la génération d’économies d’échelles. On peut supposer que la massification des achats est un chantier déjà largement traité (dès avant la crise). Cependant, deux éléments viennent tempérer cette hypothèse. Premièrement, beaucoup d’entreprises françaises n’ont pas encore complètement massifié leurs achats, pas même en 2020, car elles ont préféré d’autres leviers de réductions plus importants et plus urgents. En second lieu, la centralisation des achats est une initiative souvent corrélée à des changements de gouvernance, qui sont peu fréquents. Ils sont l’occasion de simplifier les processus de commandes, par exemple en basculant d’achats éclatés par zones géographiques vers un contrat monde avec un fournisseur sélectionné.

La réduction des coûts les plus structurels passe par l’optimisation de l’organisation et des processus, en vue de réduire les effectifs. Ce type de démarche est plus longue à préparer et à mettre en œuvre que la réduction des frais généraux ou des investissements, mais elle peut générer des gains importants et durables. Rarement engagée à chaud en 2020 (sauf dans des secteurs en très forte crise), elle est désormais en 2021 un chantier évident, à accélérer ou à enclencher.

Le point de départ est de disposer de données de benchmark à jour sur les meilleures pratiques de place en matière d’efficacité des process. Pour les fonctions support notamment, il est assez simple de se comparer aux meilleurs sur quelques KPI classiques (type volume de facture / effectif comptable ou nombre de salariés gérés / effectif RH…). La digitalisation en cours de nombreux processus a accéléré leur productivité et peut réserver des surprises après analyse.

Il s’agit ensuite de croiser différents axes de réflexion sur l’optimisation organisation / processus et sur les gains escomptés.

Le premier axe de réflexion est technologique. Certaines opportunités et leurs ROIs doivent être étudiés dans le domaine de l’automatisation des tâches, voire leur robotisation, qui se développent dans de nombreux domaines (comptabilité par exemple).

Les innovations propres à l’arrivée de l’Intelligence Artificielle, si elles sont souvent orientées sur l’enrichissement qualitatif des process, peuvent aussi aider à la réduction des coûts. On peut citer l’utilisation de technologies de Process Mining, qui analysent les processus sur la base des données fournies par un ERP, puis mettent en évidence automatiquement les dysfonctionnements ou les points à fluidifier.

D’autres pistes plus classiques, souvent identifiées, mais non encore complètement instruites et arbitrées, peuvent être génératrices de gains : l’optimisation de la qualité des données (base fournisseur par exemple), l’optimisation de l’intégration entre systèmes / process (pour supprimer des re-saisies typiquement) ou tout simplement l’augmentation de la performance des SI existants.

Les gains d’efficacité et les réductions d’effectifs peuvent aussi être enclenchés par des choix de réorganisation. Les fonctions support sont ainsi souvent mutualisées et centralisées pour gagner en synergie. Les mouvements de réorganisation visant à réduire les coûts sont d’ailleurs plus simples à l’occasion d’un changement de l’organisation ou de la gouvernance plus global, pour l’ensemble du Groupe (création de BUs, de filiales, regroupement de BUs,…). Ainsi un grand groupe agroalimentaire, qui rééquilibre fortement la gouvernance vers le niveau local (et multi-produits), a accompagné cette transformation d’un plan de réduction de ses fonctions support. Cela peut sembler contre-intuitif, mais il a tout simplement plus réduit ses fonctions centrales qu’il n’a renforcé ses fonctions locales.

La réduction des coûts par la réorganisation passe aussi par une réflexion sur un recours accru à de la sous-traitance, ou la transformation de charges fixes en charges variables. La flexibilité du dimensionnement des effectifs d’une fonction est bien entendu un atout important en période d’incertitude. Pour les fonctions supports là encore, certaines entreprises qui avaient très peu externalisées ont eu à subir un effet de décrochage entre leur volume d’activité productive, qui avait drastiquement diminuée, et leurs fonctions supports, restées inchangées et non flexibles. Outre cet effet de flexibilité, il faut souligner que le pilotage de la productivité d’équipes externes (contractualisé) peut s’avérer plus simple que pour des équipes internes.

Certains processus peuvent nécessiter un travail fin d’optimisation et de reconception pour générer des économies. On peut les cibler en première approche avec les éléments de benchmark évoqués plus haut : ce sont ceux qui sont le plus en écart avec les meilleures pratiques de la place en termes de productivité. Généralement il s’agit de processus dont le SI est vieillissant et qui n’ont donc pas fait l’objet depuis longtemps d’une revue ou d’une analyse.

Il s’agit alors de mettre en place une approche de type « Lean / Six Sigma » pour identifier redondances, étapes inutiles et non qualité générant des surcoûts. Pour mémoire, comme évoqué plus haut, ce type d’approche peut désormais être considérablement accéléré et enrichi par l’IA (Process Mining). À noter que la productivité des fonctions du siège est particulièrement sur la sellette pour de nombreux grands groupes, qui ont parfois laissé passer de nombreuses années sans examen « Lean » de ces fonctions. Anecdotique, mais révélateur : avec la crise sanitaire, les réunions de travail virtuelles ont parfois sans le vouloir remis en question la valeur ajoutée des fonctions centrales. En effet ces réunions se sont avérées plus efficaces en petit comité, en sollicitant directement à distance tel ou tel expert terrain.

Un autre levier critique de la stratégie de réduction des coûts est la maîtrise renforcée des projets d’investissements. La maîtrise des ROIs et la réduction voire la suppression des dérives de coûts projet est un effort continu, de premières importances dans certains secteurs.

La maturité et la qualité du processus de gouvernance des investissements doivent être challengées et améliorées le cas échéant. Parmi les points à revoir vient en premier lieu la qualité de l’analyse des ROIs des projets en émergence (dimension évidente, mais parfois difficile à objectiver et partiellement éclipsée par d’autres critères de choix). En second lieu vient la qualité de la préparation des comités d’investissement. Là encore cet aspect très opérationnel (qualité de l’analyse et de la synthèse, fiabilité des éléments financiers, homogénéité et comparabilité des dossiers) conditionne grandement la pertinence et la qualité des décisions. On peut également citer, dans un ordre d’idée voisin, la nécessité de mettre en place (si ce n’est déjà fait) des revues régulières de portefeuille projets et l’importance de fournir aux décideurs des informations fiables et homogènes (suivi d’avancement financier, suivi d’avancement physique, risques et projections, suivi de l’alignement sur la stratégie).

Parmi les efforts à fournir, payants in fine, pour maîtriser durablement les coûts des investissements et les coûts projet, le premier d’entre eux consiste à renforcer, après diagnostic, la fonction de contrôle de gestion projet. La fonction de Business Partner, pour les contrôleurs de gestion, est aujourd’hui largement répandue. La fonction équivalente pour l’accompagnement des projets a encore assez peu de poids dans certains secteurs sur les grands projets (grands projets IT de back office, grands projets d’infrastructure industrielle …). Peut-être faut-il symboliquement créer une fonction de Finance Project Partner (en miroir du Business Partner), solidaire et au fait des enjeux techniques, mais avec les compétences et le poids nécessaires pour garantir l’absence de dérives budgétaires sur les grands projets ?