Observatoire Canadien de l'Hydrogène : observer,…

Le compte à rebours est lancé !

L’obligation d’émettre des factures électroniques, déjà applicable aux fournisseurs des acteurs de la sphère publique (B2G), va être progressivement étendue aux relations interentreprises (B2B) à partir du 1er janvier 2023 et au plus tard le 1er janvier 2025, selon la taille de l’entreprise. Par ailleurs, l’obligation de recevoir des factures électroniques sera effective dès le 1er janvier 2023 pour toutes les entreprises. Cela va concerner environ 2 milliards de factures qui sont émises en France annuellement, dont approximativement 20% seulement sont aujourd’hui dématérialisées [1].

Au-delà du cadre réglementaire, quels sont les enjeux et opportunités d’une telle évolution ?

La Direction Générale des Finances Publiques (DGFiP) vient de remettre au Parlement un rapport précisant les conditions de mise en œuvre de cette nouvelle obligation, en vue de la publication d’une ordonnance. L’objectif pour l’Etat sera essentiellement de mieux lutter contre la fraude à la TVA et d’en simplifier sa collecte. En outre, de nombreux bénéfices sont attendus pour les entreprises, notamment en matière de réduction des délais de recouvrement et donc d’optimisation de leur trésorerie.

Alors, que prévoit précisément ce rapport de la DGFiP ? Qu’apporte la facturation électronique aux entreprises ? Et comment opérer cette transformation pour en faire un levier de performance ?

Une facture électronique est une facture qui a été émise et reçue sous une forme électronique (article 289 du CGI). Cela exclut les factures qui seraient d’abord émises au format papier puis dématérialisées.

Une facture électronique doit remplir trois critères : authenticité de l’émetteur, intégrité et lisibilité. Afin de garantir ces trois critères, l’administration fiscale autorise les méthodes suivantes :

La mise en œuvre de la facturation électronique obligatoire dans les relations B2B s’inscrit dans le prolongement de l’obligation déjà en vigueur dans le cadre de la sphère publique (B2G) via la plateforme Chorus Pro.

L’obligation de facturation électronique concerne uniquement les transactions domestiques B2B entre assujettis à la TVA, excluant ainsi les relations B2C.

La mise en œuvre de la facturation électronique va s’accompagner d’une obligation de transmission des données non soumises à l’obligation de facturation électronique (relatives par exemple aux transactions B2C ou non domestiques). Cette double obligation permettra d’envisager à terme la simplification de la déclaration de TVA avec le pré-remplissage des données ainsi collectées.

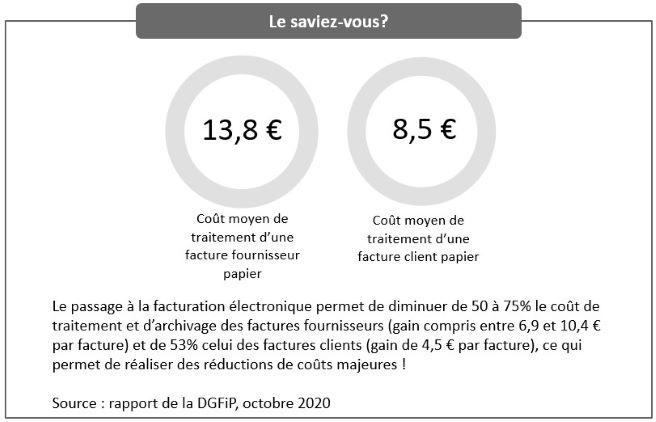

Au-delà de l’aspect règlementaire, le passage à la facturation électronique est un levier important de transformation et de rentabilité. Le retard moyen des délais de paiement en France s’élevait à 11,5 jours en 2018 [2]. Les gains de trésorerie constituent ainsi un exemple d’avantage permis par la facturation électronique en garantissant la bonne réception de la facture ainsi que l’automatisation de son traitement et des opérations de relance. Les avantages de la facturation électronique sont également multiples sur le plan qualitatif.

La mise en œuvre de la facturation électronique dans les relations B2B à partir de 2023, au-delà de son aspect réglementaire, représente un réel levier de performance. Alors, comment mener à bien une telle transformation ? Il est essentiel de placer l’optimisation des processus et la conduite du changement au cœur de votre projet. En effet, les équipes métier devront adopter un nouvel outil et de nouveaux modes opératoires. Des changements organisationnels peuvent également être induits par cette transformation. Il convient par ailleurs de faire évoluer les pratiques en optimisant les processus de facturation. C’est à cette condition que votre projet de facturation électronique constituera un véritable vecteur de performance.

Des questions ? Besoin d’être accompagnés ? N’hésitez pas à contacter nos experts. Vos contacts :

Vincent Vigne

Associate Partner

vincent.vigne@sia-partners.com

Frederic le Mouël

Senior Manager

frederic.lemouel@sia-partners.com

[1] Source : Les Echos (26 juin 2020)

[2] Source : Observatoire des délais de paiement, Banque de France, juillet 2020