Observatoire Canadien de l'Hydrogène : observer,…

Durement touchés par les récentes restructurations, les services financiers spécialisés ont souffert de la crise financière.

Ralentissement de l'activité de crédit-bail immobilier[1], du crédit consommation pour les particuliers[2], du financement spécialisé du logement[3], les services financiers spécialisés portent actuellement les stigmates de la conjoncture économique, des nouvelles contraintes règlementaires (Loi Lagarde, nouvelles exigences de liquidité bâloises).

Néanmoins, certaines de ces activités présentent une belle vitalité, de solides perspectives de développement et un réel potentiel de maximisation de la valeur client pour les banques. Ainsi, le secteur de l'affacturage est en croissance régulière ces dernières années et s'intègre naturellement dans l'offre de services Global Transaction Banking pour les corporate.

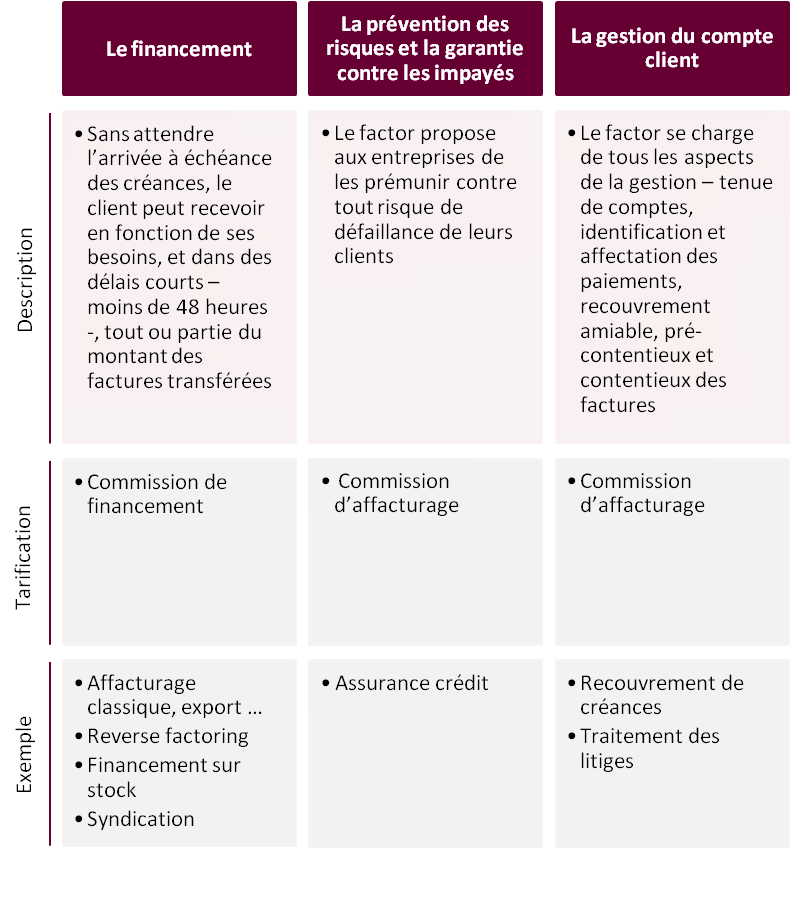

Les sociétés d'affacturage[4] proposent à leur client, au moyen de la cession de créances, des services liés au recouvrement de crédit clients qui s'articulent autour de trois principaux axes :

Ces services s'adressent à la fois à une clientèle sur un modèle B2B ou B2C, aux grands corporate ou aux PME voire TPE.

Forts de la connaissance de l'activité de leurs clients, les facteurs proposent ainsi aux entreprises des services complets et ajustés autour la gestion des recouvrements de créances, leur permettant de se consacrer à leur cœur de métier. Dans une recherche permanente d'élargissement de leur base client et de développement services à haute valeur ajoutée, les sociétés d'affacturage ont développés des offres innovantes inscrites ou connexes à leur cœur de métier telles que :

Solution alternative aux modes de financement court-terme classiques tels que l'escompte, la facilité de caisse, le découvert ou le financement Loi Dailly, l'affacturage propose aux entreprises une solution flexible et peu couteuse présentant de multiples intérêts :

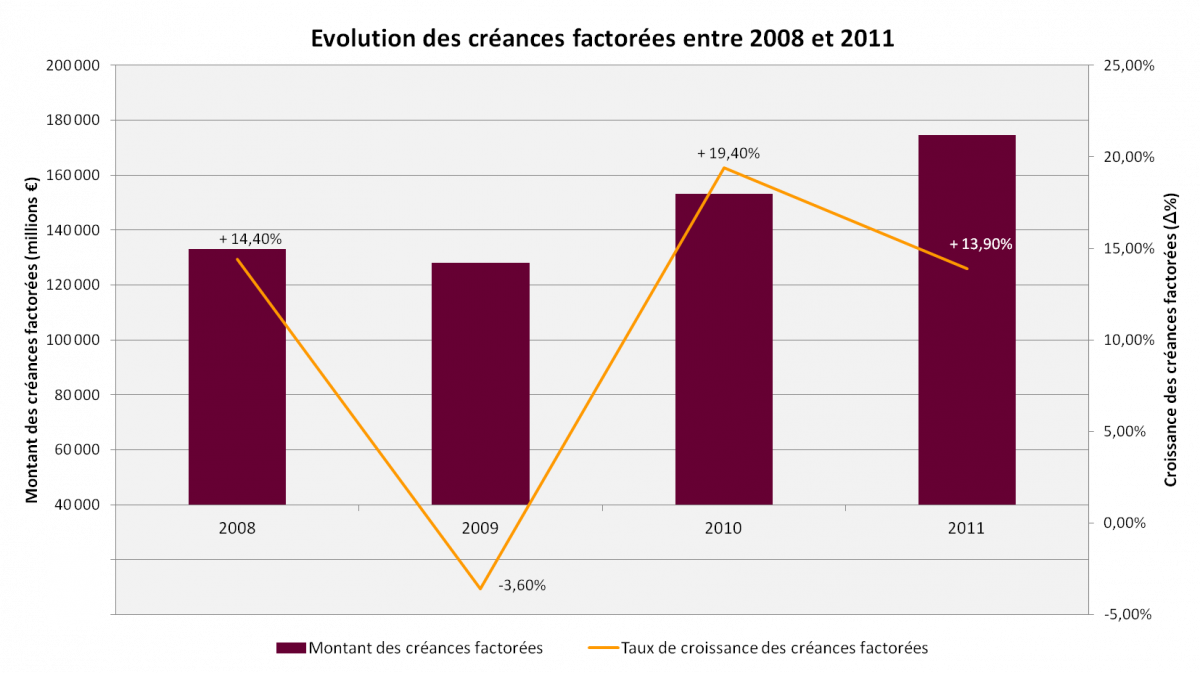

Le marché de l'affacturage français est en croissance constante depuis plusieurs décennies. Ainsi, la croissance moyenne du montant des créances factorées entre 1987 et 2007 a été de 16% par an. Après un ralentissement en 2009, l'activité présente une embellie comme en témoigne les récents taux de croissance à deux chiffres dans un environnement économique toujours incertain. Ainsi, la dynamique de croissance affiche des taux record comparés aux autres activités de financement.

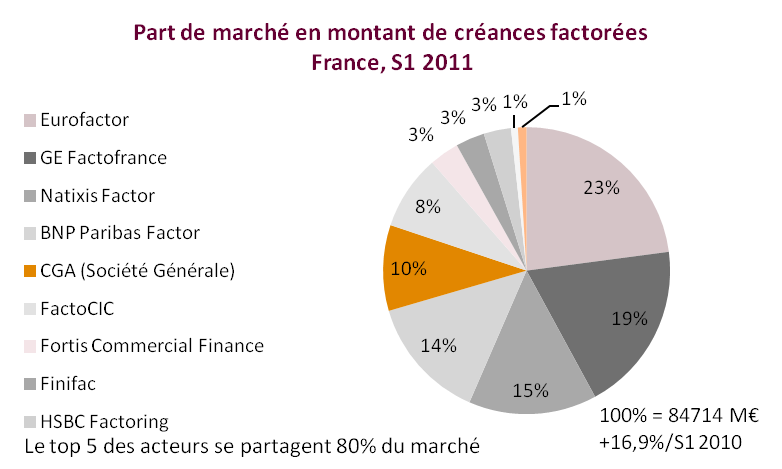

En Europe, les entreprises génèrent plus de 60% des montants factorés mondiaux en 2011[9]. Sur le marché européen, la France occupe un rôle place prédominant en seconde place derrière le Royaume-Uni[10]. Les principaux acteurs du marché français, essentiellement constitués de sociétés financières spécialisées rattachées à de grands groupes bancaires français (outre GE FactoFrance), se partagent un marché assez concentré.

La gestion financière des activités d'affacturage contraste avec l'activité classique d'une banque. Dépourvues de dépôts, les sociétés d'affacturage prêtent à court-terme et se refinancent à moyen-long terme. Cette distorsion les rend particulièrement sensibles aux nouvelles exigences de liquidité introduites par la directive Bâle III, qui ont été pour l'essentiel construites sur des constats dressés sur la situation des grandes banques, sans prendre en compte les caractéristiques propres aux établissements spécialisés.

Du point de vue de la gestion des risques de contrepartie des banques, l'activité d'affacturage présente des avantages et notamment la spécificité de déplacer le risque de contrepartie de l'entreprise détenant une créance, en besoin de financement, sur l'entreprise débitrice ou de collatéraliser le risque crédit par le transfert d'une créance. Dans l'optique de la mise en place de la réforme Bâle III, les coûts de financement court-terme et la sensibilité des banques au profil risque de leurs clients devraient avoir un impact négatif sur l'accès au financement court-terme des corporates. A ce titre, les solutions d'affacturage proposent aux banques une alternative souvent mieux adaptée aux offres traditionnelles de crédit en blanc.

Service proposé par les banques de financement et d'investissement (BFI), l'affacturage trouve une place naturelle au sein de l'offre Global Transaction Services qui regroupe l'ensemble des services bancaires supportant les besoins financiers courants des entreprises aussi bien localement qu'à l'international. En complément des offres de cash management, trade finance, financement court-terme, ce portefeuille complet d'offres présente des opportunités stratégiques pour les banques en termes de cross-selling, de maximisation de la valeur client, de fidélisation via l'instauration de réelles relations de partenariat financier, et d'élargissement de la base client à l'ensemble des entreprises. Par ailleurs, cette offre qui mêle à la fois des services à valeur ajoutée dépourvus de risques financiers, et des services de financement permet des stratégies de croissance ayant des impacts moindres sur les ratios réglementaires proportionnellement aux activités de financement plus classiques. Dans le contexte actuel de restructuration des BFI, l'affacturage pourrait enfin trouver une place au coeur de la stratégie des banques...

[1] -10.5% en montant en 2011, source : Association des sociétés financières

[2] -14 % en montant entre 2007 et 2011, source : Association des sociétés financières

[3] -6.1% en montant en 2011, source : Association des sociétés financières

[4] Factors en anglais

[5] + 30% de croissance en montant entre 2009 et 2010 soit environ 10% du volume total de créances factorées en 2010

[6] La loi de modernisation de l'économie, entrée en application le 1er janvier 2009, impose des délais de règlements à 60 jours nets ou 45 jours fin de mois à compter de la date d'émission de la facture

[7] Filiale du groupe General Electric

[8] Confédération Générale des Petites et Moyennes Entreprises (CGPME)

[9] Source : Factors Chain International

[10] En Europe en 2011, 14,3 % des montants ont été factorés par des entreprises en France, Source : Factors Chain International