TURPE 7 : Défis et perspectives pour le réseau…

Depuis la crise de 2008, la fragilité du contexte macroéconomique a des répercussions directes sur les résultats de l'ensemble des établissements financiers et en particulier, une augmentation significative du coût du risque pénalisant la marge d'exploitation.

Un levier pour maîtriser le coût du risque consiste en l'utilisation efficiente d'une cellule de recouvrement, permettant d'agir en amont afin de diminuer les créances douteuses.

Le recouvrement est connu comme la démarche que réalise un créancier afin d'obtenir de son débiteur qu'il s'acquitte de la dette qu'il a contractée envers lui.

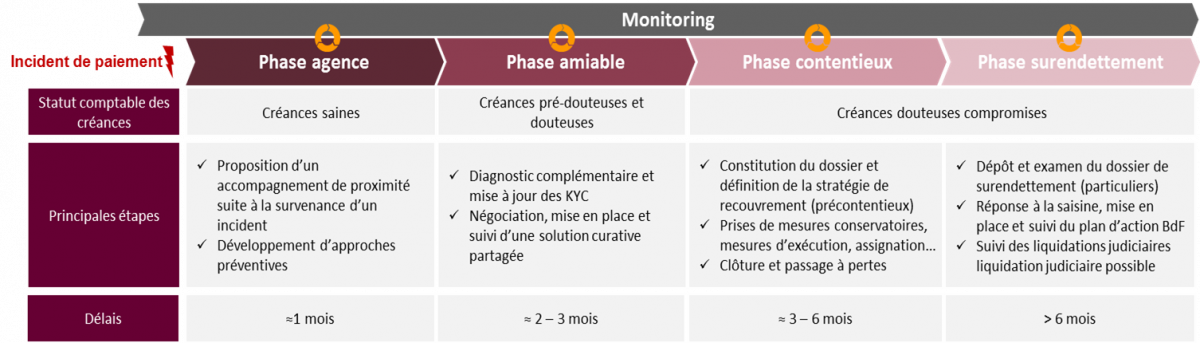

Les principales phases du processus de recouvrement peuvent être résumées dans le schéma suivant :

Il est préférable de recouvrer la créance le plus en amont de la chaîne de recouvrement, car l'espérance de recouvrement diminue, et les coûts engendrés augmentent, à mesure que l'on avance dans les différentes phases du processus.

Il existe différentes solutions pour recouvrer une créance. Les banques les priorisent en fonction du profil client, des montants en jeu, de leur éclatement (encours concentrés ou au contraire dispersés), et de la valeur actualisée des flux à recouvrer. L'arbre de décision suivant est un exemple simplifié permettant de choisir la solution de recouvrement à mettre en oeuvre:

Exemple d'arbre de décision simplifié pour les solutions de recouvrement

Etant une des clés de voute de l'amélioration des performances bancaires, la fonction de recouvrement doit continuellement être optimisée. Il est ainsi nécessaire de privilégier une approche globale portant sur l'ensemble des enjeux du recouvrement, afin d'arriver aux résultats attendus.

La bonne gestion des fonds propres réglementaires nécessite de diffuser une culture risque au sein de l'établissement, et de diminuer au maximum la probabilité d'un défaut. Pour cela, les banques peuvent agir sur trois leviers qui sont complémentaires les uns des autres:

L'optimisation de la fonction de recouvrement passe par la convergence des processus existants vers les meilleures pratiques, d'homogénéiser les traitements entre les différentes filiales d'un établissement, de détecter les éventuelles failles et de les corriger. Cela peut être réalisé à travers les étapes suivantes :

Le chantier relatif à la relation client permet non seulement d'identifier et de traiter les signes précurseurs d'un futur défaut, mais permet aussi d'ajuster la politique commerciale et de maîtriser les risques d'image dans un contexte anxiogène. Pour cela, il est nécessaire de :

Les principaux enjeux d'une fonction financièrement performante sont la maitrise des coûts internes ainsi que la mesure des coûts complets des créances exigibles.

Une analyse appropriée des coûts, par exemple via l'utilisation des méthodes ABC (Activity Based Costing) et ABM (Activity Based Management) combinées, permet ensuite d'améliorer la structure des frais en :

L'activité de recouvrement ne peut être optimale que si elle dispose d'un pilotage transversal, proactif et efficace, qui puisse superviser le bon fonctionnement des chantiers précédents. Cela passe par :

En conclusion, le recours à un recouvrement efficient est actuellement une piste importante à explorer par les banques afin de maîtriser l'évolution de leur coût du risque. A noter que le recouvrement des créances n'évolue pas aussi rapidement que le coût du risque, et révèle certaines difficultés des banques à mener à bien les chantiers exposés. Seuls les acteurs les plus mûrs sont parvenus à une maîtrise avancée de l'ensemble de ces enjeux.

[1] La loi Scrivener améliore l'information préalable du consommateur et renforce la protection de l'emprunteur, mais aussi des personnes s'étant porté caution.

[2] La loi Lagarde renforce la protection et la responsabilisation du consommateur en imposant une communication claire sur les crédits. Elle assure également un traitement plus rapide du surendettement

[3] Chez Cetelem nous intervenons à un moment où nous pouvons encore aider le client à ne pas basculer