Observatoire Canadien de l'Hydrogène : observer,…

Initié en 2014 dans le secteur de l’assurance, l’Open Innovation (OI) s’impose comme une pratique de référence.

Sia Partners a réalisé en 2016 une étude afin d’établir un benchmark de cette pratique, sur un échantillon des principaux acteurs du secteur en France. Cela a notamment permis d’identifier des “best practices” pour les assureurs et mutuelles afin de saisir pleinement les opportunités générées par l’OI.

Issue du concept développé en 2003 par Henry Chesbrough, professeur à Berkeley, l’open innovation est devenu un mode de collaboration ouvert entre l’écosystème des startups disruptives et les grandes entreprises françaises et internationales. Cette collaboration entre géants et petits pousses se concrétise selon différentes initiatives : les hackathons et autres concours à idées ; les accélérateurs, qui permettent d’identifier de jeunes entreprises prometteuses en leur fournissant un training intensif de quelques mois ; les incubateurs, où les startups peuvent se domicilier et nouer des liens forts avec l’entreprise d’accueil ; et enfin les fonds d’investissements qui permettent le financement et la prise de participation dans des innovations de rupture.

En s’ouvrant à une innovation externe, les grandes entreprises gagnent en agilité et peuvent développer des compétences qu’elles n’auraient pas pu créer dans le cadre de leurs politiques d’innovation et de recherche internes. Par exemple, via des initiatives d’open data, les grands groupes peuvent aisément valoriser des données qu’ils n’auraient pas eu le temps ou la compétence de traiter. La construction de fonds peut générer un intérêt financier par diversification ou investissement dans des startups à fort potentiel.

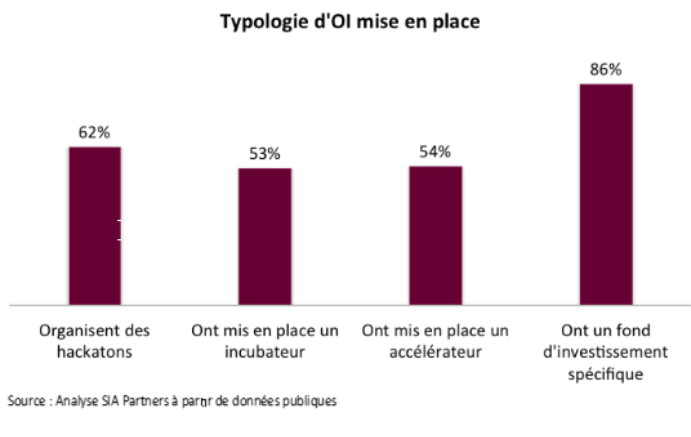

Les programmes d’open innovation suivent généralement une logique de coûts et d’engagement de la part des grandes entreprises. Elles vont la plupart du temps d’une initiative peu coûteuse et peu risquée vers d’autres plus complexes à mettre en œuvre. Ainsi, on voit souvent le schéma suivant se mettre en place : d’abord un hackathon puis un accélérateur et un incubateur, et en dernier lieu la création d’un fond d’investissement.

Pour Orange, le schéma s’est avéré payant avec la startup Afrostream, spécialisée dans la diffusion de contenus pour l’Afrique, qui a d’abord suivi le programme d’accélération Orange Fab avant d’accueillir à son capital le groupe de Télécoms. En contrepartie, l’opérateur profite des services de la startup en termes de contenus spécifiques pour ses chaînes à destination de l’Afrique. Cela génère un partenariat gagnant-gagnant entre la startup et l’entreprise.

Pour les assureurs, le schéma est inversé. A l’image de Aviva qui a d’abord lancé un fond d’investissement en 2014 avant de passer à des hackathons et des incubateurs. D’ailleurs près de 86% des assureurs et mutuelles ayant mis un pied dans l’OI l’ont fait via la création d’un fond d’investissement alors que seulement 54% ont mis en place un incubateur. Ce constat s’explique par le fait que pour les mutuelles et les assureurs, l’activité d’investissement fait partie des savoir-faire et semble bien moins risquée que de lancer un incubateur ou un accélérateur.

Dans un environnement de taux bas, voire négatifs, les assureurs peuvent être tentés d’aller chercher de la rentabilité, en investissant dans des startups prometteuses. Par exemple, le groupe AXA, via son fonds d’investissement AXA Strategic Ventures a investi dans la startup d’e-commerce Africa Internet Group, faisant d’elle la 1ère licorne africaine. Mais force est de constater que ces investissements font partie d’une stratégie plus large et plus ambitieuse des assureurs, visant à embrasser la révolution numérique en cours et à réinventer leurs business models.

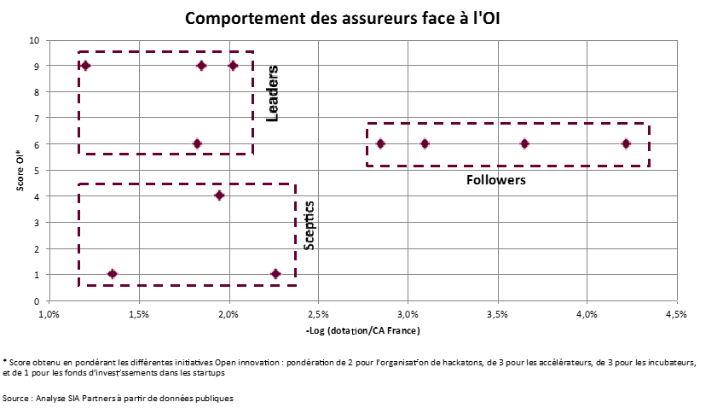

Si l’objectif est le même, les moyens déployés, l’implication, et la visibilité de la démarche diffèrent selon les acteurs. Sur un échantillon de 11 assureurs ayant des activités en France, en plus de les comparer par les montants investis dans les startups en proportion du chiffre d’affaires réalisé en France, nous avons attribué à chacun un score “Open innovation”, pour mesurer son implication et la visibilité donnée à l’open innovation en interne et en externe. Ce calcul pondère les différentes initiatives en fonction de la complexité de mise en œuvre : organisation de hackathons, accélérateurs, incubateurs, et fonds d’investissement.

Trois catégories d’acteurs émergent de cette analyse. La première catégorie (leaders) regroupe les acteurs convaincus et actifs sur tous les fronts de l’open innovation (score OI élevé, et moyens financiers importants). Les acteurs de la deuxième catégorie (followers) partagent avec les leaders un score OI élevé, mais diffèrent par un engagement financier plus limité. Enfin, les acteurs de la troisième catégorie (sceptics) montrent très peu d’intérêt pour l’open innovation (faible score OI).

Chaque segment est représentatif d’une stratégie des assureurs et mutuelles face à l’OI, que le tableau ci-dessous propose d’analyser.

Naturellement, ces segments ne sont pas hermétiques et chaque acteur est amené à évoluer dans cet écosystème, en fonction de ses objectifs et ses priorités. Les possibilités d’évolution possibles sont particulièrement visibles lors de l’analyse des différents thèmes des structures d’innovation.

A travers son analyse des structures d’Open Innovation, Sia Partners a souhaité déchiffrer les stratégies de spécialisation mises en œuvre, par les assureurs, sur l’ensemble de leurs structures.

L’analyse des différents thèmes des structures d’investissement (incubateur, accélérateur, fonds) comme l’économie collaborative, l’e-santé ou encore l’habitat, montre que plus les acteurs deviennent matures dans leur démarche d’Open Innovation (sceptics => followers => leaders), plus ils ont tendance à diversifier leurs investissements et à adopter une approche généraliste. Cela s’explique majoritairement par des dotations financières plus importantes qui permettent aux leaders de diversifier plus facilement leurs investissements dans les startups afin de capter davantage de potentiel de croissance.

Par ailleurs, un comportement spécifique est également apparu concernant les initiatives d’OI : les assureurs entrent dans ce dispositif par le biais de la spécialisation. Ceci se traduit par la mise en place d’une première structure d’investissement orientée vers un sujet ou un thème en particulier, ce qui permet de créer rapidement des synergies entres les premiers projets sélectionnés, le plus souvent Fintech/Insurtech. Les thèmes qui animent ces structures sont le reflet du marché de l’assurance de demain. En effet, les assureurs sont sensibles à deux grands sujets :

1- L’innovation technologique et la donnée : par exemple la Macif et la Matmut ont créé une structure commune d’investissement : Sferen Innovation orientée sur le big data.

2- Les innovations économiques : avec pour exemple Aviva France qui investit dans l’économie sociale et solidaire, via son fonds Aviva Impact Investing France.

A noter que certaines structures se spécialisent par secteurs d’activité comme c’est le cas de Covéa qui a choisi d’axer son incubateur sur l’habitat.

La stratégie de spécialisation varie également selon le métier ainsi que les enjeux auxquels sont confrontés les sociétés d’assurance. Un clivage existe entre d’une part, les instituts de prévoyance et les mutuelles qui se spécialisent sur des thèmes précis. Plus de 50% des structures d’Open Innovation portées par ces deux types d’entités se revendiquent spécialisées. D’autre part, les assureurs traditionnels et les bancassureurs adoptent une approche plus généraliste dans la mise en place de leurs structures. Fort de leur métier intrinsèquement polyvalent et des travaux sur les fintechs déjà entrepris par leurs aînés bancaires, les bancassureurs ont par nature une approche globale des différents sujets. Les assureurs traditionnels, quant à eux, ont été les premiers à passer le pas de l’Open Innovation. La spécialisation de leurs structures d’Open Innovation est moins prononcée car la maturité donne les moyens aux assureurs de traiter des sujets variés et de disposer d’une approche plus généraliste.

Pour se lancer dans l’Open Innovation et profiter du potentiel de croissance de cette source d’innovation, il est important pour les assureurs et mutuelles :

1 - D’adopter une approche méthodologique par étapes en commençant par les initiatives les plus simples (hackathon ou fond).

2 - De cibler initialement un thème ou une niche afin de créer des synergies entre les projets sélectionnés.

3 - De généraliser ensuite l’initiative à travers une sélection plus large des thèmes traités dans les startups sélectionnées, sans pour autant se disperser.

4 - De mutualiser avec d’autres acteurs de l’assurance les initiatives de l’OI (accélérateur, incubateur, fonds).

1 - Commencer par lancer un fonds d’investissement à destination des startups pour gagner en visibilité vis-à-vis de l’écosystème.

2 - Allouer un budget raisonnable, pas forcément important, mais garder un ordre de grandeur permettant d’éviter l’innovation washing.

3 - Définir une politique de prise de participation qui préserve la liberté des startups en terme d’innovation. Néanmoins, une prise de participation trop forte peut imposer une gouvernance limitant l’agilité et la prise de risque essentielle au développement de la startup.

1 - Capitaliser sur les hackathons pour développer une marque employeur forte envers les data scientists et autres profils innovants.

2 - Diversifier les thèmes de hackathons et mixer internes/externes (Big data, innovation, fraudes, tarification, RH, etc.).

3 - Effectuer en amont un travail sur les données utilisées, permettant d’en assurer la richesse, la qualité, ainsi que la conformité par rapport aux dispositions réglementaires relatives à la protection des données personnelles.

1 - Commencer par un programme d’accélération, peu risqué, peu coûteux et permettant d’avoir une bonne vision du monde des startups.

2 - Valoriser au travers d’ateliers une proximité entre les métiers internes et les startups externes pour favoriser l’émergence d’idées et concepts.

3 - Accélérer la démarche avec un incubateur ou une pépinière à startups. A noter que cette structure peut être externalisée afin de réduire les montants à mobiliser.