Observatoire de la mobilité aérienne urbaine (UAM…

En 2015, la Loi de Transition Energétique pour la Croissance Verte a fixé des objectifs ambitieux destinés à répondre aux engagements de la France lors de la COP 21. Pour atteindre ces objectifs, la France mise sur la Programmation Pluriannuelle de l’Energie et la Stratégie National Bas Carbone.

La Loi de Transition Energétique pour la Croissance Verte (LTECV) a fixé des objectifs ambitieux destinés à préparer le terrain aux futurs engagements de la France lors de la COP 21 : division par 4 des émissions de gaz à effet de serre en 2050 par rapport à 1990, baisse de 30% de la consommation d’énergies fossiles par rapport à 2012, réduction de la part du nucléaire à 50% du mix électrique en 2025 et augmentation de celle des énergies renouvelables à 40% en 2030. Pour atteindre ces objectifs, la France mise sur les deux bras armés que sont la Programmation Pluriannuelle de l’Energie (PPE) et la Stratégie Nationale Bas Carbone (SNBC).

En juillet 2017, le Plan Climat présenté par le ministère de la Transition Ecologique et Solidaire a mis au centre de la stratégie environnementale la notion de neutralité carbone – c’est-à-dire l’atteinte de l’équilibre entre les émissions de gaz à effet de serre (GES) et les absorptions anthropiques (forêts, prairies, sols agricoles, zones humides, procédés industriels tels que la capture et le stockage de carbone). En février 2019, la révision de la LTECV a même remplacé l’objectif de division par quatre des émissions par celui de neutralité carbone en 2050.

Quatre ans après la signature de l’Accord de Paris, Sia Partners fait ici un retour sur les résultats intermédiaires de la SNBC dans l’atteinte de l’objectif de neutralité carbone en 2050 ainsi que sur ses potentiels relais.

Les « budgets carbone » successifs de la SNBC sont des jalons de réduction des émissions annuelles moyennes de CO2 visant à atteindre en 2050 un équilibre entre les sources d’émissions et les puits de carbone.

La SNBC se base sur le scenario de référence AMS (Avec Mesures Supplémentaires[i]) qui met en évidence des mesures politiques permettant à la France de respecter au mieux ses objectifs climatiques et énergétiques à court, moyen et long terme. Cette réflexion a été menée conjointement avec les parties prenantes de la PPE et a permis d’identifier certains passages obligés pour atteindre les objectifs climatiques et énergétiques nationaux. Le scénario suppose ainsi d’atteindre une décarbonation quasi-complète[ii] pour la production et la consommation d’énergie dans les différents secteurs d’ici 2050.

En 2015, la première SNBC engageait la France à réduire de 75% ses émissions de gaz à effet de serre à l'horizon 2050 par rapport à ses émissions de 1990. La révision de la PPE, présentée en décembre 2018 par le ministère de la Transition écologique et solidaire , doit permettre de rattraper le retard pris sur la première période. Entrée cette année dans la deuxième période de 4 ans de la SNBC, la France a pour objectif de ramener ses émissions annuelles moyennes à 398Mt de CO2 d’ici à 2023. Ce qui représente une réduction de 27% par rapport aux émissions de 1990 et de 13% par rapport à celles de 2015.

La France accuse néanmoins déjà un important retard sur les « budgets carbone » annoncés. Après une baisse des émissions de gaz à effet de serre opérée en 2013 et 2014, celles-ci sont en effet reparties à la hausse depuis 2015. Avec 466Mt de CO2 émis en 2017, la France s’est ainsi écartée de 6,7% par rapport à son objectif de 437Mt. Un écart principalement lié aux mauvais résultats du secteur du bâtiment (+22,7% par rapport à l’objectif de 2017) et des transports (+10,6%)[iii]. Selon un rapport publié en octobre 2018 par l’IDDRI, l’Institut du Développement Durable et des Relations Internationales, ces mauvais résultats des quatre premières années de la SNBC compromettent même l’atteinte de l’objectif de 2050.

Ce « faux-départ » de la SNBC peut être en partie expliqué par des facteurs externes à la politique environnementale et énergétique française, notamment la baisse du prix des énergies fossiles observée depuis 2010. Cette tendance baissière, qui a mené à une période de prix historiquement bas entre 2015 et 2016, a particulièrement impacté la rentabilité des stratégies d’investissements des entreprises dans des technologies vertes selon le FMI[iv], et ce en pleine période de signature de l’Accord de Paris et au début du tout premier budget carbone de la SNBC. La remontée des cours observée depuis la fin de l’année 2016 est une tendance positive dont l’impact ne peut cependant pas encore être mesuré avec précision.

Est également pointé du doigt le maintien à un niveau historiquement bas du prix de la tonne de CO2 du marché des quotas Européens (EUA) - prix qui est resté sous la barre des 10€/tCO2 pendant 7 ans avant d’opérer une remontée début 2018 pour atteindre son niveau actuel d’environ 25€. En 2017, un groupe de 13 économistes soutenus par la Banque Mondiale préconisait, pour atteindre les objectifs fixés lors de l’Accord de Paris, de fixer un prix de la tonne de CO2 entre 40 et 80 dollars d’ici 2020 et jusqu’à 100 dollars en 2030[v].

Pour pallier ces fluctuations importantes et la faiblesse du signal prix, la France a plusieurs fois soutenu[vi] la mise en place d’un corridor de prix européen assurant d’une part, un prix plancher pour atteindre les objectifs environnementaux et de l’autre, un prix plafond pour améliorer la visibilité des investissements. Un dispositif pour le moment rendu impossible par la diversité des contraintes nationales et des mix-énergétiques européens[vii]. A noter toutefois que des évolutions du marché EU ETS sont en cours, telles que la mise en place dès cette année de la Réserve de Stabilité de Marché (MSR), destinée à réduire le surplus historique de quotas en circulation[viii].

A l’échelle nationale, le manque de signal-prix fort en termes de fiscalité carbone peut être considéré comme une des causes de la stagnation des investissements en faveur du climat. En février 2019, l’annulation par le gouvernement de la hausse annuelle de la composante carbone de la Contribution Climat Energie (CCE), qui renchérit le prix du gaz et du carburant depuis 2014 avait pour objectif d’apaiser les tensions sociales et le mouvement des « gilets jaunes ». Cette taxe, reposant essentiellement sur les ménages (5,2 Md€ en 2018) et le secteur tertiaire (1,8 Md€)[ix] est considérée comme injuste par ses détracteurs qui appellent à un élargissement de son assiette. Principalement concerné par le marché européen de quotas de CO2, le secteur de l’industrie bénéficie en effet de nombreuses exonérations à la CCE et n’y participe qu’à hauteur de 300 M€.

Selon une étude publiée en mai 2019 par un groupement d’entreprises membres de l’association Entreprises pour l’Environnement (ZEN 2050 - EPE[x]), atteindre cette neutralité carbone dans une trentaine d’année est encore possible. Mais cela impose d’opérer une véritable révolution - condition indispensable pour parvenir à réduire d’au moins 4,5% par an les émissions de gaz à effet de serre. A titre de comparaison, les 25 dernières années ont vu les émissions se réduire de seulement 0,5% par an. Selon l’organisme, ces transformations doivent s’opérer dans tous les secteurs : réduction de 90% des émissions dans le transport, baisse de moitié de la consommation finale d’énergie, rénovation de 16 millions de logements résidentiels, recyclage de 80% des déchets. En parallèle de ces réductions des émissions, les hypothèses retenues dans l’étude tablent sur le doublement des puits de carbone jusqu’à environ 100 MtCO2.

Entrée dans sa phase de maturité, la Stratégie Nationale Bas Carbone semble enfin prête à concrétiser ses orientations transversales et sectorielles. Les principaux outils juridiques et financiers de la SNBC semblent en effet opérationnels ou sur le point de l’être, comme en témoigne le lancement récent du Label Bas-carbone et des outils financiers de son volet Investissement.

Le Label Bas-Carbone a été lancé officiellement en avril 2019 par le Ministère de la Transition Energétique. Fruit d’une collaboration de 5 ans avec le think tank I4CE (Institut For Climate Economics), il vise à valoriser les projets, publics ou privés, permettant une réduction des émissions de GES ou la séquestration des émissions de CO2. Il permet également de certifier les réductions d’émissions issues des secteurs diffus tels que l’agriculture, la forêt, le logement et les transports. Le label vise des projets dans le secteur forestier (activités de boisement, reconstitution de forêts dégradées), agricole (réduction des engrais, agroforesterie, plantation de haies), maritime (mangroves) et dans l’économie circulaire. Le groupe La Poste a notamment collaboré avec le Centre National de la Propriété Forestière (CNPF) pour compenser une partie des émissions de son activité dans les forêts françaises. Cinq projets pilotes ont été accompagnés entre 2015 et 2017 pour évaluer les bénéfices réels du reboisement avec un gain estimé à 11 MtCO2 sur la durée de vie des arbres (45 à 120 ans).

Sur le plan financier, la fonction Investissement de la SNBC a déjà créé plusieurs outils visant à inciter les acteurs financiers à mieux prendre en compte les risques liés au changement climatique et à réorienter les flux publics ou privés vers des actions cohérentes avec l’Accord de Paris. Des indicateurs de résultats (ex : niveau d’investissement en faveur du climat) et des indicateurs de contexte (ex : prix du pétrole brut en moyenne annuelle, prix des quotas carbone dans l’ETS[xi]) permettent de piloter les quatre orientations spécifiques de la fonction Investissement de la SNBC :

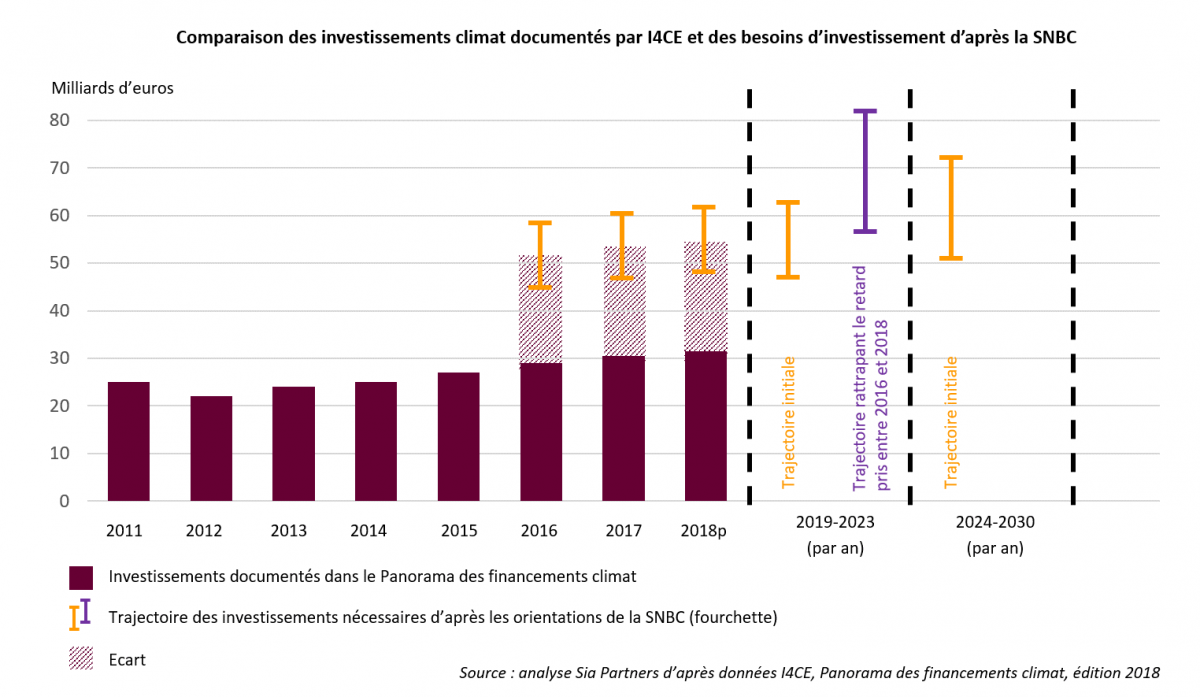

La mise en place progressive des outils de la SNBC doit permettre un véritable changement d’échelle de la politique environnementale française via une hausse importante des financements verts. Un changement d’échelle jugé indispensable par l’Institut for Climate Economics (I4CE) dans l’optique de respecter les engagements nationaux en terme de neutralité carbone.

Dans son Panorama des Financements 2018, le think tank salue la progression de 17% des investissements français en faveur du climat sur les trois dernières années (2015-2018), investissements qui ont dépassé la barre des 41 Md€ en 2018. Une hausse significative qui ne compense cependant pas la stagnation de la période précédente 2011-2014 (+3%) et qui résulte sur un manque de 40 à 90 Md€. Afin de combler ce manque et de rattraper la trajectoire de la SNBC, des investissements situés entre 55 et 85 Md€ par an seront nécessaires sur la période 2019-2023, soit près du double des 41 Md€ investis en 2018. Si de nombreux secteurs sont ciblés par cet important rattrapage, c’est avant tout dans la renovation des logements résidentiels (besoin de 6 Md€ d’investissements annuels moyens sur la période 2016-2020), la rénovation des batiments du tertiaire (5 Md€) et la mobilité bas-carbone (6 Md€) que sont attendus les plus gros efforts.

Ces investissements nécessaires, IC4E les attribue en grande partie aux pouvoirs publics via le financement de grands projets (infrastructures, réseaux, rénovations), le co-financement de projets d’entreprises et de ménages (Caisse des Dépôts, BPI France, BEI), ainsi que la redirection de ressources privées vers les projets bas-carbone (Ex : CEE, Eco-PTZ). Selon le rapport, ces financements publics représentaient, en 2017, la moitié du total des investissements recensés (20 Md€).

Enfin, pour permettre le rattrapage des trajectoires de la SNBC, l’I4CE préconise de fortement réduire les investissements fossiles défavorables au climat - investissements qui représentaient plus de 73 Md€ en 2017, soit prés du double des investissements favorables. Avec 71 Md€ investis en 2017, le secteur des transport représentait à lui seul plus de 97% de ces investissements néfastes, principalement via l’achat de véhicules thermiques par les ménages et les entreprises.

Notes et Sources :

[i] Projet de Stratégie Nationale Bas Carbone – 12/2018 – Ministère de la Transition Ecologique et Solidaire - Lien

[ii] Décarbonation quasi-complète car ne prenant pas en compte le transport aérien domestique, les fuites résiduelles de gaz renouvelables ainsi que le recours aux énergies fossiles pour les transports aériens et maritimes internationaux (hors périmètre des budgets-carbone).

[iii] CITEPA – Observatoire Climat-Energie

[iv] IMF - Global Fossil Fuel Subsidies Remain Large: An Update Based on Country-Level Estimate

[v] Source Reuters Lien

[vi] Soutien du Think Tank The Shift Project par S. Royale en 2016 et Plan Climat présenté par N. Hulot en 2018

[vii] Source Euractiv Lien

[viii] 265 millions de quotas seront retirés des enchères entre janvier 2019 et août 2019, et presque 400 millions entre septembre 2019 et août 2020 – Source I4CE

[ix] Commission on Carbon Prices : sources Ademe

[x] ZEN 2050 – Imaginer et construire une France Neutre en carbone – mai 2019 - Lien

[xi] European Trading System – bourse européenne d’échange de quotas de carbone