Benchmark des Plateformes de Gestion de la…

Le parcours client au coeur du modèle économique des compagnies de croisière.

Le marché de la croisière a historiquement été et est toujours un marché de l’offre : c’est l’offre qui crée la demande. La preuve en est que les navires voguent généralement à un taux de remplissage proche de 100% (contre moins de 60% pour le secteur hôtelier). De plus, c’est un secteur en pleine croissance, qui a attiré 23 millions de passagers en 2015 (4% de plus qu’en 2014) et qui représente un volume d’affaires de 40 milliards de dollars [ii]. Depuis plus de 30 ans maintenant, cette croissance est progressive (+68% sur la dernière décénie) et gagne chaque année des parts de marché sur les voyages organisés. Elle fait preuve d’un dynamisme à toute épreuve malgré la crise économique mondiale, et malgré des naufrages spectaculaires et largement médiatisés comme le Costa Concordia en 2012, ou l’Etoile de l’Orient en 2015.

Source : Cruise Market Watch

D’abord tirée par le marché nord-américain, qui représente encore aujourd’hui 55% des passagers, cette croissance s’est progressivement étendue au marché européen, et depuis quelques années au reste du monde. L’Australie a ainsi multiplié par six son nombre de passagers en 10 ans, et l’Asie, marché quasi inexistant il y a 5 ans, a atteint 1,4 millions de passagers en 2014 grâce à un taux de croissance annuel moyen de 34% [iii]. Il y a donc fort à parier que le marché américain arrivant à saturation, un jour suivi par l’Europe, la croissance de l’industrie de la croisière sera de plus en plus soutenue par le reste du monde : c’est en effet dans ces nouveaux marchés représentant 85% de la population mondiale, mais uniquement 16% des croisiéristes, que les opportunités de croissance sont les plus fortes.

Source : CLIA

On remarque également une diversification, non seulement des pays d’origine des passagers, mais des destinations proposées par les croisiéristes. Si les Caraïbes continuent de dominer le marché en concentrant plus d’un tiers du déploiement des capacités mondiales en 2015, les compagnies de croisières élargissent de plus en plus leurs horizons, vers la Méditerranée depuis déjà un certain temps, mais plus récemment vers l’Asie et l’Australie.

Dans ce contexte favorable, on comprend aisément que de nombreuses compagnies veuillent se tailler une part du gâteau. Quels choix stratégiques s’offrent à elles ?

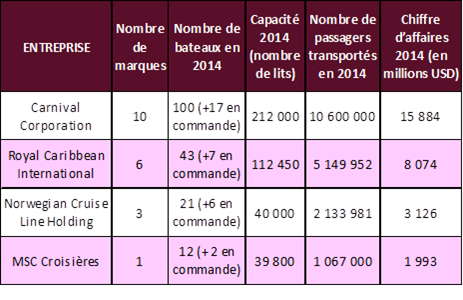

Le secteur de la croisière présente une structure de coûts où la part des coûts fixes est très importante, ce qui peut constituer une puissante barrière à l’entrée de nouveaux arrivants. Barrière qui incite d’ailleurs les principaux acteurs du marché à se regrouper pour bénéficier d’économies d’échelle. En témoignent les nombreux mouvements de fusions et acquisitions survenus depuis le début des années 2000. Aujourd’hui, deux gros groupes se partagent l’essentiel du marché : la Carnival Corporation qui concentre en 2015 à travers son portefeuille de 10 marques (Carnival Cruise Lines, Costa Croisières, Cunard…) 99 bateaux transportant 45% de l’ensemble des croisiéristes ; et la Royal Caribbean International (RCI) qui a transporté 23% des passagers mondiaux en 2014 sur ses 43 navires opérés par 6 marques (Royal Caribbean Cruises, Pullmantur Cruises, Croisières de France…) [iv]. Carnival et Royal Caribbean ont ainsi développé au fil des ans une stratégie de croissance extensive, qui, grâce aux multiples synergies et économies d’échelle qu’elle a entrainé, leur ont permis de proposer aux croisiéristes des prix défiant toute concurrence.

Source : rapports annuels des compagnies

Si le phénomène de concentration des acteurs peut s’observer depuis une bonne quinzaine d’années, on constate plus récemment une véritable course au gigantisme de ces grosses compagnies, qui ne cessent d’investir dans des paquebots aux capacités toujours plus grandes. Pour 2016, les armateurs ont commandé aux chantiers navals pas moins de 27 nouveaux navires maritimes, fluviaux et d’expédition, pour un montant total de 6,5 milliards de dollars [v]. Il s’agit de la plus grosse augmentation de capacité historiquement réalisée sur ce secteur. Chaque année ou presque, sort un nouveau paquebot, qui devient le plus grand du monde, le record revenant en 2016 à Royal Caribbean avec l’Harmony of the Seas, qui peut transporter plus de 5 500 passagers et 2 380 membres d’équipage et qui représente un investissement de près d’un milliard d’euros. Sans compter ceux qui, à l’image de MSC Croisières, opèrent d’impressionnants travaux d’agrandissement de leurs navires : en 2014, le MSC Armonia a été spectaculairement coupé en deux dans le sens de la largeur et allongé de 24 mètres, augmentant sa capacité de 30% !

Au-delà de leur augmentation de capacité, ces navires de croisière se veulent bien plus qu’un mode de transport et deviennent une destination en soi, avec des installations et animations qui permettent aux compagnies les exploitant de capter la clientèle des hôtels-clubs. Les bateaux les plus récents proposent ainsi non seulement de nombreux restaurants et boutiques, mais aussi des productions de Broadway, des tyroliennes, des piscines ou encore des boîtes de nuit, faisant d’eux de véritables centres de loisirs flottants. Ils présentent en outre l’avantage sur les villages-clubs de ne pas être dépendants de l’actualité géopolitique puisqu’ils n’ont qu’à changer de destination en cas de problème au lieu de fermer des hôtels dans les zones à risques.

La principale source de revenus des compagnies de croisière est la vente des tickets. Selon les compagnies, le billet inclut plus ou moins de services à bord. Ainsi, tout ce qui relève du F&B (Food & Beverages) ou des animations à bord peut être inclus dans le prix du billet pour certaines compagnies et pas pour d’autres qui feront régler chaque consommation à leurs passagers en supplément. C’est un choix stratégique crucial pour les entreprises du secteur, et l’on remarque chez les compagnies exploitant ces mastodontes des mers une tendance générale à des prix d’accès à bord de moins en moins élevés, et donc à une incitation croissante des fournisseurs de services à vendre plus à bord pour générer des profits. En effet, vu la capacité de leurs navires, elles ont tout intérêt à avoir un maximum de passagers, quitte à baisser un peu le prix du billet, et à inciter les dépenses à bord : happy hours, photographes à bord, boutiques (avec promotions permanentes), casinos, machines à sous, jeux vidéo, etc. Ces dépenses représentent, pour des compagnies comme Carnival, Royal Caribbean ou MSC Croisières, environ 24% de leurs revenus (75% des revenus étant tirés de la vente des billets, et 1% des excursions aux escales) [vi], soit le ratio dépenses à bord des consommateurs/revenu total le plus élevé du marché de la croisière.

La taille des paquebots exploités par ces groupes leur permet également d’extraire des revenus supplémentaires de la segmentation de leur clientèle, afin de jouer sur les deux leviers à la fois : celui de la concurrence par les prix, et celui de la différenciation de l’offre. Ainsi, les paquebots de Royal Caribbean comptent en moyenne 100 cabines de luxe chacun, destinés à une clientèle premium. Ces passagers premiums bénéficient de zones réservées et de services exclusifs à bord, ainsi que de cabines plus luxueuses et mieux placées (en général sur le pont supérieur), pour lesquels ils sont prêts à payer plus cher. Sans compter les conglomérats qui ont dans leur portefeuille de marques une ou des compagnies plus luxueuses, comme Norwegian Cruise Line qui a racheté la compagnie Regent Seven Seas en 2014.

La guerre des prix initiée par les leaders de l’industrie a donc indéniablement permis de démocratiser la croisière, en la rendant accessible à un nouveau type de clientèle, plus familiale, et plus jeune. Mais cette nouvelle clientèle a souvent des moyens limités, ce qui a dégradé les marges des opérateurs. Pour les plus petites compagnies ne pouvant bénéficier des économies d’échelle de leurs concurrents, les recettes des passagers à bord ne suffiraient pas à compenser le prix bradé des croisières si elles devaient s’aligner. Elles sont ainsi nombreuses à faire le choix d’un positionnement de niche, sur des segments plus rémunérateurs.

Pour se démarquer quelques compagnies ont fait le choix de navires plus petits, proposant des services très haut-de-gamme, et qu’elles rentabilisent donc davantage sur la valeur payée par chaque passager plutôt que sur le volume de passagers. Ce segment haut-de-gamme couvre une part de marché encore relativement limitée (630 000 passagers en 2014, 7% du marché de la croisière en valeur), mais qui croît très rapidement au Taux de Croissance Annuel Moyen (TCAM) de 21% entre 2008 et 2014 [vii]. Certaines compagnies ont ainsi su développer une offre qui se démarque des grandes compagnies internationales, en se détachant de l’aspect « centre de loisirs flottant » des gros paquebots de dernière génération pour se concentrer sur une offre de croisières atypiques à bord de navires souvent plus petits (de capacité inférieure à 700 passagers). Le succès des principales entreprises positionnées sur ce segment – notamment l’italienne Silversea, les américaines Crystal, Seabourn et Regent, l’allemande Hapag Lloyd et la française Ponant – repose essentiellement sur une solide base de passagers à haute valeur ajoutée, fidèle et dépensant dans son billet plus de 350€ par jour. De par leur taille plus modérée, elles sont également souvent plus adaptées à la demande provenant du secteur des MICE (Meetings, Incentives, Conferencing and Exhibitions), qui leur permet aussi d’équilibrer la saisonnalité de leurs revenus.

Ponant est un bel exemple de réussite sur ce segment. Avec une flotte de 5 navires de petite capacité, elle propose à ses clients des voyages à l’élégance décontractée, dans l’esprit « yachting de croisière », exploitant au maximum son image de raffinement « à la française », tant au niveau de sa gastronomie, que de ses animations et prestations.

Le segment des croisières d’exception, positionnées sur une offre de niche, inclut également les croisières d’expédition, répondant à la demande d’une clientèle aisée, ayant déjà beaucoup voyagé, et en quête d’expériences et de découvertes hors du commun – une tendance que l’on constate plus largement dans le marché du voyage de luxe et du voyage sur-mesure. Depuis déjà quelques années, on voit par exemple se développer les offres de croisières en régions polaires, soit par des croisiéristes spécialisés comme Quark Expeditions, soit par des compagnies ayant déjà développé leur offre autour de ce type de clientèle, comme Ponant. Proposant de nombreuses expéditions en Arctique et en Antarctique, Ponant a su s’imposer comme une référence sur le créneau du voyage de découverte en navire de luxe, invitant des spécialistes de renom (scientifiques, biologistes, explorateurs…) à intervenir lors de conférences à bord, voir même à servir de guide lors des excursions.

En conclusion, deux points principaux semblent se dégager des différents modèles économiques des compagnies de croisière : la tendance indéniable à la démocratisation de la croisière sur le segment du mass market d’une part, et le développement de plus en plus poussé d’offres de croisières atypiques, de niche, avec une demande conséquente qui se développe parallèlement d’autre part. Ces dernières années ont en effet vu bondir l’offre et la demande de croisières d’exploration, croisières à thèmes, croisières culturelles, croisières en voilier, etc.

Enfin, au-delà de la croisière à proprement parler, certaines compagnies se démarquent de leurs concurrents en se proposant de prendre en charge le passager en amont et en aval de sa croisière, sur le principe du door-to-door. Il peut s’agir notamment de mettre en place des partenariats avec des compagnies aériennes ou des hôtels, voire même avec des taxis pour offrir au client une expérience intégrée, depuis la sortie de son domicile jusqu’à son retour, et non plus uniquement du port de départ au port d’arrivée. Comme pour les excursions à chaque escale, ces services peuvent être aussi bien totalement intégrés à l’offre du croisiériste et inclus dans le prix du billet, être présentés comme des leviers de fidélisation de la clientèle, ou proposés sous forme de suppléments. Ainsi, Ponant propose à ses passagers de leur réserver leur vol, leur hôtel, leur restaurant et leur transport en amont et en aval du voyage. Poussant le trait encore plus loin, certaines compagnies vont même jusqu’à investir à terre, à l’image du groupe italo-suisse MSC Croisières qui dépense cette année 200 millions de dollars pour aménager une île artificielle de l’archipel des Bahamas qui sera exclusivement réservée à ses passagers.

[i] Source : Cruise Market Watch

[ii] Source : CLIA (Cruise Lines International Association)

[iii] Source : CLIA

[iv] Source : rapports annuels de Carnival Corporation et de Royal Caribbean International

[v] Source : CLIA

[vi] Source : rapports annuels des compagnies

[vii] Sources : CLIA + Cruise Market Watch