Observatoire Canadien de l'Hydrogène : observer,…

Au cours des années 2020, presque 10 GW de capacité de production d’éolien terrestre ne pourront plus bénéficier des tarifs d’obligation d’achat, accordés jusqu’en 2016 aux nouveaux projets, pour une durée de 15 ans.

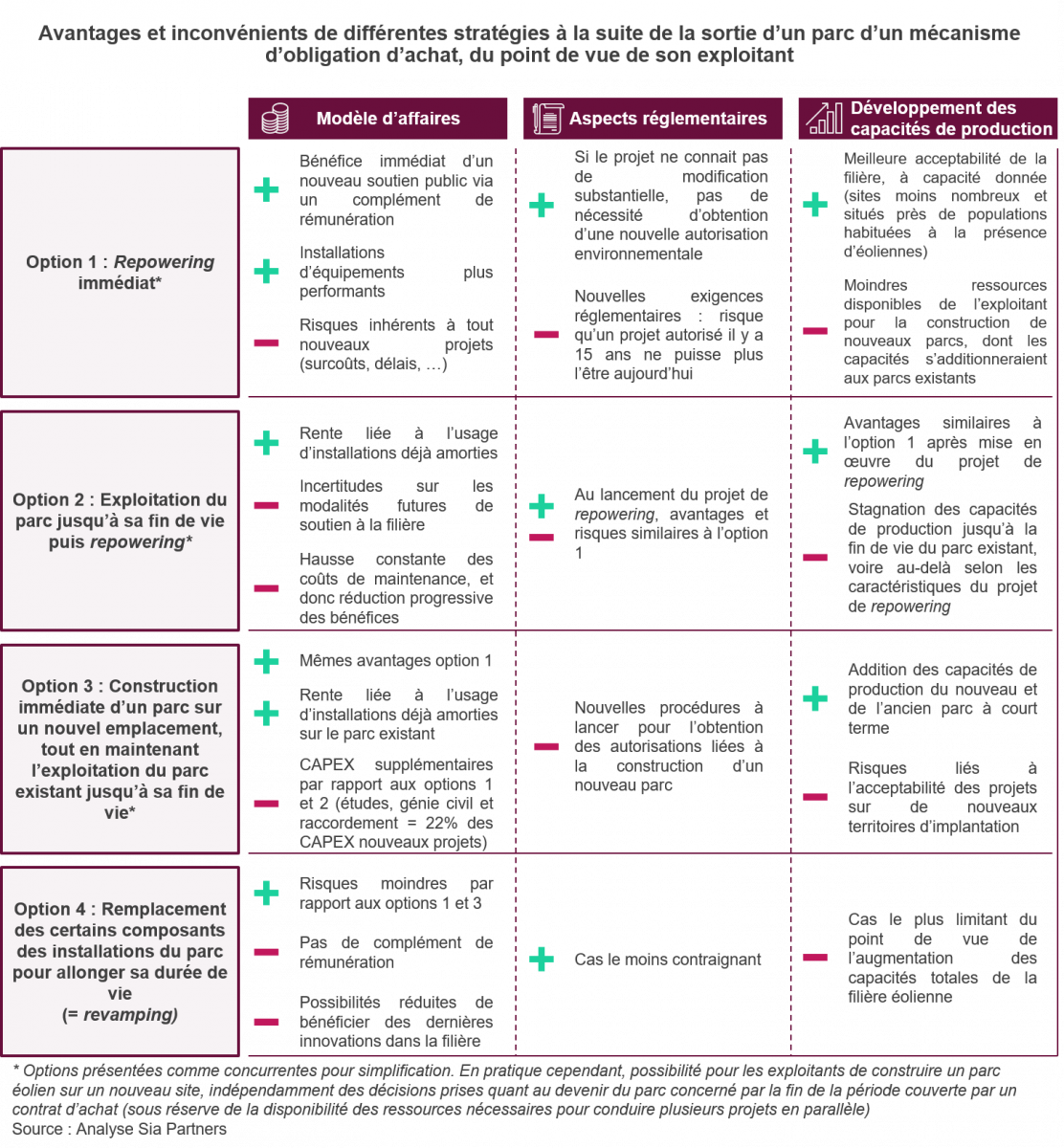

La durée de vie théorique des parcs étant généralement comprise entre 20 et 25 ans, le maintien en activité des installations concernées restera envisageable. Certains exploitants pourront cependant faire le choix de réinvestir immédiatement pour équiper ces sites d’aérogénérateurs plus performants, via des projets pouvant donner droit à un complément de rémunération [i] : nous parlerons alors de projets de repowering. Les retours d’expériences de pays européens ayant connu un développement plus précoce de leur filière éolienne, Allemagne et Pays-Bas notamment, témoignent de l’intérêt des énergéticiens pour cette pratique et de son potentiel dans le développement des capacités de production d’électricité renouvelable. Pour autant, des critiques se forment contre des décisions de repowering aboutissant à la désinstallation d’éoliennes encore en bon état de fonctionnement et dont la construction a été permise grâce à un soutien public.

Au terme d’un contrat garantissant une obligation d’achat à des exploitants de parcs éolien, le repowering peut être considéré dans certaines circonstances comme un levier de maximisation des gains, par comparaison à un scénario de maintien en activité des parcs dans leur configuration actuel.

Au-delà de cette période de 15 ans, les exploitants de parcs peuvent bénéficier d’équipements en bon état de fonctionnement et amortis, laissant envisager sans prise de risques des résultats nets positifs sur les 5 à 10 ans de durée de vie supplémentaires théoriques des installations. Le modèle économique des parcs connaît cependant une dégradation dans le temps. De manière soudaine, le passage d’une rémunération par la vente d’électricité à un tarif d’achat à la vente aux prix du marché entraîne, à production constante, une baisse notable du chiffre d’affaires des exploitations. Du côté des coûts, les dépenses d’exploitation augmentent par la suite de manière progressive du fait du vieillissement des installations. Les besoins plus fréquents de remplacement des pièces et le nombre accru d’interventions des techniciens pèsent notamment sur les coûts de maintenance.

Les capacités de production installées de l’éolien terrestre devront quasiment tripler pour atteindre les cibles retenues pour 2028 dans le projet de Programmation Pluriannuel de l’Energie (PPE) mis en consultation en janvier 2020, passant de 11,7 GW en 2016 à 33,2 GW (scénario A, avec une hypothèse basse sur la quantité totale d’énergie consommée en France) ou à 34,7 GW (scénario B, avec une hypothèse haute sur la quantité totale d’énergie consommée en France)[i].

Or, sur l’ensemble de la décennie 2020-2030, près de 1 000 contrats d’obligation d’achat arriveront à terme. En moyenne, environ 1 GW de capacité de production sera concernée par ces évolutions chaque année, avec des pics en 2024, 2025 (environ 1,4 GW pour chacune de ces années) et en 2030 (plus de 1,2 GW)[ii].

Le devenir de ces installations sera ainsi une problématique non négligeable dans l’atteinte des objectifs de la PPE. Le démantèlement de ces installations à l’issue de la fin de vie des projets serait autant de capacités de production perdues à « compenser » en addition de celles qui devront, quoi qu’il arrive, être ajoutées. Les projets de repowering portent au contraire des opportunités d’accroissement immédiat des capacités de production sur des sites déjà exploités. Le projet de PPE mis en consultation en janvier 2020 cite ainsi le principe de « favoriser la réutilisation des sites éoliens en fin de vie pour y réimplanter des machines plus performantes » comme l’une des politiques à conduire pour soutenir la filière.

Pour la France Energie Eolienne (FEE), l’association des professionnels de la filière, le remplacement des éoliennes existantes par de nouvelles machines représenterait un potentiel de gain de près de 5 GW à horizon 2030. Soit pas moins d’un cinquième des capacités supplémentaires à installer entre 2016 et 2028 dans l’optique d’atteindre les objectifs du projet de la PPE.

Un regard vers des pays européens possédant un parc de production plus ancien que la France confirme le potentiel fort du repowering pour le développement de la filière. En Allemagne par exemple, la part des projets renouvelés représentait dès 2014 10% du parc total. Cette même année, le repowering concernait alors déjà 23% des installations nouvelles, avec au niveau national des capacités de production renouvelées supérieures aux capacités démantelées : différentiels de 0,22 GW en 2012, 0,56 GW en 2013 et 0,85 GW en 2014[iii].

Si l’historique de déploiement de l’éolien en France ne permet pas encore de juger de l’appétence réelle des exploitants pour les opportunités de repowering, l’année 2018 a vu se concrétiser un premier projet de cette nature. Le renouvellement du parc du groupe RES installé en 2001 à Souleilla-Corbières-Treilles (Aube) a en effet été retenu à la suite d’un appel d’offre CRE pour bénéficier d’un complément de rémunération. Les 16 éoliennes d’une puissance de 1,3 MW composant actuellement le parc seront remplacées par un même nombre de machines de capacités 1,5 MW, avec des mâts de même hauteur : la puissance totale du parc passera ainsi de 20,8 à 24 MW.

Malgré ses avantages et son potentiel de levier dans l’accroissement des capacités installées, la pratique du repowering peut cependant faire l’objet de contestations lorsqu’elle s’applique à des parcs encore en bon état de fonctionnement.

Dans une délibération datant de juillet 2019, la Commission de Régulation de l’Energie (CRE) estimait ainsi souhaitable que les parcs de moins de 7 mâts ayant bénéficié d’un soutien public sous la forme d’un contrat d’obligation d’achat de 15 ans “produisent jusqu’à leur limite technique”. Une telle démarche permettrait en effet de maximiser les effets du soutien public. La CRE recommande ainsi d’ « interdire à tout site [de six aérogénérateurs au maximum] qui a bénéficié d’un soutien dont la date de prise d’effet remonte à moins de 20 ans de bénéficier d’un nouveau soutien »[iv]. Au moment de la rédaction de cet article, il est encore trop tôt pour constater dans quelle mesure l’administration se rangera à cet avis.

Ce renouvellement précoce des parcs éoliens pose également des problématiques environnementales. Indépendamment de leur impact positif en termes de réduction du bilan carbone de la production électrique à un instant donné, les filières éoliennes s’avèrent fortement consommatrices en ressources (ordre de grandeur de 300 tonnes d’acier, 600 m3 de béton, 10 tonnes de fibre de verre par éolienne)[v]. Une diminution de la durée de vie d’une éolienne augmente de manière mécanique le ratio [Ressources consommées] / [Énergie produite].

En termes de bénéfices sociaux, il peut être noté que l’augmentation du nombre de chantiers d’installations de mâts a des impacts positifs sur l’emploi. Si cette observation plaide en faveur d’un renouvellement rapide des parcs, il peut être néanmoins être souligné que les activités de maintenance ont un contenu en emplois plus important sur les parcs vieillissants. Une tendance qui s’explique par des besoins d’entretien accrus et des opérations de remplacements des pièces plus fréquentes, comme évoqué plus haut [vi].

Les nouvelles modalités de soutien aux projets éolien terrestre par complément de rémunération s’appliqueront désormais sur une durée de 20 ans et non plus de 15 comme dans le cas des projets ayant été soutenus par le passé via un contrat d’achat. Cette évolution encouragera le maintien en activité sur une longue durée des parcs à venir, dans l’hypothèse où des problématiques de renouvellements rapides pourraient se poser à nouveau dans la décennie 2040. Cette période de 20 ans reste cependant inférieure à la durée de vie théorique des installations en cours de construction, estimée entre 25 et 30 ans[vii].

Une multiplication des projets de repowering sur des parcs en bon état de fonctionnement et la montée des critiques présentées ci-dessus pourraient à terme écorner l’image de la filière. Il serait donc souhaitable que les pouvoirs publics, comme les acteurs industriels, s’interrogent dès à présent sur les bonnes pratiques à promouvoir dans le cadre de projets de repowering.

De nouveaux modèles de rémunération sont également à explorer pour les parcs sortant du mécanisme d’obligation d’achat. Des Power Purchase Agreement (PPA), contrats d’achat d’énergie de long terme conclus entre une producteur et un consommateur d’énergie, représentent par exemple des alternatives à la vente de la production d’électricité sur les marchés et permettant d’assurer une visibilité sur les revenus à venir des parcs[viii].

Une analyse de Yann Lesestre

[i] En fonction d’hypothèses d’évolution de la consommation d’énergie en France, les scénarios A et B du projet de PPE publié en 2019 retiennent différentes quantités cibles d’énergies renouvelables consommées en vue de respecter les objectifs de la loi en matière de taux de renouvelable dans la consommation totale d’énergie

[ii] Délibération de la CRE N°2019-192 du 24 juillet 2019 portant avis sur le projet d’arrêté modifiant l’arrêté du 6 mai 2017 fixant les conditions du complément de rémunération de l’électricité produite par des installations de production d’électricité utilisant l’énergie mécanique du vent de six aérogénérateurs au maximum

[iii] ADEME, Etude sur la filière Eolienne Française. Bilan, prospective et stratégie, 2017

[iv] Délibération de la CRE N°2019-192 du 24 juillet 2019 portant avis sur le projet d’arrêté modifiant l’arrêté du 6 mai 2017 fixant les conditions du complément de rémunération de l’électricité produite par des installations de production d’électricité utilisant l’énergie mécanique du vent de six aérogénérateurs au maximum

[v]Cf : ADEME, Eolien : 30 réponses aux questions les plus fréquemment adressées aux collectivités locales, 2014

[vi] ADEME, Opportunité de l’économie circulaire dans le secteur de l’éolien, 2015

[vii] Délibération de la CRE N°2019-192 du 24 juillet 2019 portant avis sur le projet d’arrêté modifiant l’arrêté du 6 mai 2017 fixant les conditions du complément de rémunération de l’électricité produite par des installations de production d’électricité utilisant l’énergie mécanique du vent de six aérogénérateurs au maximum

[viii] Voir pour un état des lieux du marché des Corporate PPA l’étude Corporate PPA pour un approvisionnement vert, publiée par l’EnergyLab de Sia Partners en janvier 2020