La reconversion, parent pauvre des politiques d…

L’e-santé se définit, comme « les services du numérique au service du bien-être de la personne » (OMS). Elle englobe les applications numériques (healthtech) au service de l’offre de soins, des SI des établissements de santé, la télémédecine et objets connectés de suivi, à la prévention et soin.

L’e-santé se définit [i], comme « les services du numérique au service du bien-être de la personne » (OMS). Elle englobe les applications numériques (healthtech) au service de l’offre de soins, des SI des établissements de santé, la télémédecine et objets connectés de suivi, à la prévention et soin.

Si les établissements de santé ont été les premiers à adopter le numérique (gestion des blocs opératoires, gestion de la pharmacie, dossier patient informatisé, …), le passage d’une logique hospitalo-centrée à une logique axée autour du patient nécessite une transformation profonde des services de santé numérique. En France par exemple, l’« empowerment » du patient, combiné à la nécessité de trouver des réponses à un contexte marqué par l’augmentation des maladies chroniques et la désertification médicale a contribué au développement rapide de la e-santé au sens large.

Pour les praticiens, les bénéfices sont nombreux : suivi amélioré et décloisonné du patient, fluidification des relations ville-hôpital, simplification administrative… Pour les patients, il s’agit de pouvoir accéder plus facilement au soin, devenir le premier acteur de sa santé et surtout, basculer d’une logique parcours de soin (hospitalisation, ambulatoire) à une logique de parcours de vie (hospitalisation, ambulatoire, prévention médico-social, éducation).

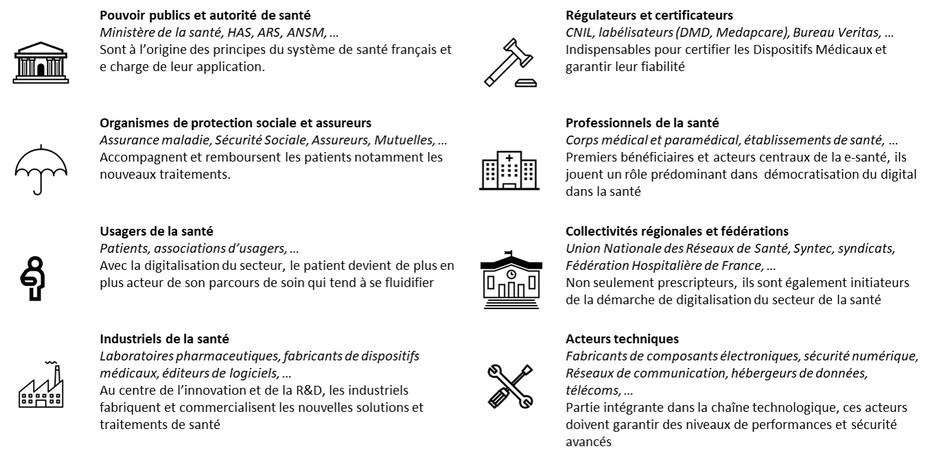

Forte de ce potentiel de développement mais dans un marché encore peu mature sous ses différentes dimensions (réglementaires, sociétales, technologiques…), la e-santé englobe aujourd’hui un écosystème complexe d’acteurs et de services, prêts à révolutionner les parcours de soin.

Sia Partners vous propose dans cet article d’en décrypter les principaux usages et d’étudier les perspectives et freins de ce secteur extrêmement prometteur et critique pour la société.

La télémédecine peut être définie comme une “Forme de pratique médicale à distance utilisant les technologies de l’Information de Communication (TIC). Elle met en rapport, entre eux ou avec un patient, un ou plusieurs professionnels de santé, parmi lesquels figure nécessairement un professionnel médical et, le cas échéant, d’autres professionnels apportant leurs soins au patient” [ii].

La télémédecine est donc un ensemble de services pouvant couvrir la prévention, le diagnostic et également l’opération d’un patient qui n’aurait pu – ou difficilement – accéder à ces soins, du fait d’éloignement géographique, accès difficile et/ou désert médical. Néanmoins, elle ne peut dans la plupart des cas satisfaire Elle s’intègre au parcours du patient notamment en améliorant l’accès aux soins et la qualité de ces derniers.

La télémédecine regroupe quatre catégories :

Téléconsultation qui permet à un professionnel médical de consulter un patient à distance : Consultation médecine générale, Télé-dermatologie, Télé-radiologie. La téléconsultation nécessite que le médecin ait accès au dossier médical du patient. Si besoin, le patient peut être assisté d’un auxiliaire de santé qui effectue les gestes indispensables à un diagnostic médical : prise de température, pouls…Ces gestes pourront également être assurés dans une cabine de téléconsultation dotée d’appareils de mesures et d’examens facilitant le diagnostic (tensiomètre, stéthoscope, fond d’œil, otoscope pour lecture des tympans, …). Ces cabines sont en cours de déploiement dans les maisons de santé, pharmacies et autres lieux publics. L’échange vidéo doit être sécurisé et permet au patient d’avoir une prescription du médecin si besoin.

Télé-expertise qui consiste, pour un professionnel médical, à solliciter l’avis d’un ou de plusieurs professionnels médicaux experts à partir d’éléments du dossier médical du patient. Celle-ci ne nécessite pas forcément un échange vidéo en direct, il peut être via une messagerie sécurisée et en différé. Avec le consentement du patient, le médecin peut donc solliciter l’avis ou l’expertise d’un confrère, et lui transmettre les données médicales nécessaires: une photographie d’une lésion cutanée envoyée à un dermatologue, une mammographie envoyée à un gynécologue, données cardiaques transmises à un cardiologue, …

Téléassistance médicale qui permet à un professionnel médical d’assister à distance un autre professionnel au cours de la réalisation d’un acte paramédical, chirurgical ou encore d’imagerie médicale.

Télésurveillance médicale permet à un professionnel de santé d’interpréter à distance les données nécessaires au suivi médical du patient pour prendre des décisions sur sa prise en charge : suivi de maternité, Silver Economy (maisons de retraite ou personnes âgées habitant seules), télésurveillance pré/post opératoire, HAD [iii]… La télésurveillance médicale fait généralement appel à des objets connectés qui automatisent la remontée de données et/ou le déclenchement d’alarmes.

En France la télémédecine a été expérimentée à travers le programme ETAPES [iv], lancé en 2014. Adressé aux patients pris en charge en ville (domicile, MSP [v], Centres de santé, Unités sanitaires, consultations externes des établissements de santé) dans le but de fixer une tarification préfiguratrice des actes de télémédecine, il était initialement prévu pour 4 ans dans 9 régions pilotes mais a été prolongé d’un an et étendu à l’ensemble du territoire national. Ce programme a permis de lever les freins organisationnels et juridiques autour de la télémédecine notamment en vue de définir des conditions de remboursement. C’est chose faîte puisque le 15 septembre 2018 marque le coup d’envoi des remboursements d’actes de télémédecine en France. Ces remboursements ne concernent pour l’instant que les actes de téléconsultation, toutes spécialités confondues. Les remboursements des actes de télé-expertise ne débuteront qu’en février 2019. Cette grande avancée fait suite à la signature [vi] en juin 2018 de l’avenant 6 [vii] à la convention sur la télémédecine par plusieurs syndicats de médecins libéraux avec l’assurance maladie.

Le développement de la télémédecine est inégal et hétérogène selon les Etats. Plusieurs facteurs expliquent une telle disparité : investissements inégaux dans les dernières technologies, systèmes de santé plus ou moins rigides favorisant la commercialisation de nouveaux produits et services, population concernée, infrastructure numérique, etc.

En Suisse par exemple, les téléconsultations sont très développées. La société Medgate a séduit plus de 4 millions de patients depuis sa création en 2000 [viii], par le biais de leurs mutuelles. Cette société emploie 80 médecins, généralistes ou spécialistes avec qui il est possible d’échanger via webcam pour un diagnostic à distance (de la peau, de l’œil, …) et obtenir ainsi un retour diagnostique et une ordonnance. Cela permet d’éviter beaucoup de consultations. Medgate est le prestataire leader pour la fourniture de soins intégrés ambulatoires. Passer par cette plateforme de télémédecine est devenu obligatoire avant une consultation médicale, sous peine de réduction de montant remboursé. Elle propose également des programmes de suivi de maladies chroniques. Dans ce cas, le système de santé encourage le développement de la téléconsultation.

Les téléconsultations font également partie du parcours patient aux Etats-Unis (Teladoc), au Royaume-Uni (Babylon ou Push Doctor), en Finlande (MeeDoc), au Canada (le service Télésanté-Ruis-McGill qui assure des téléconsultations d’ophtalmologie et de cardiologie) ou en Suède (avec Kry qui s’est lancé en France sous le nom de Livi depuis le 15 septembre dernier ou Docly qui a levé 54 millions € pour se lancer sur le marché européen [ix]).

Le Quantified-self désigne les appareils et pratiques permettant de mesurer des variables relatives à son corps et à ses activités. Ces variables ont un large champ d’applications : activité physique, sommeil, poids, habitudes alimentaires, mesure de glycémie, etc… C’est la communication constante des données qui distingue le Quantified-self de la simple auto-mesure.

Les applications de Quantified-self se basent sur deux types d’objets connectés :

Les Wearables : Montre connectée, Bracelet mesurant l’activité physique, Chaussure évaluant la déambulation, Patch de suivi de grossesse, Montre mesurant le taux de glucose, …

Applications et autres objets connectés : balance connectée, application pour smartphone de mesure de la qualité du sommeil, T-shirt connecté avec cardiofréquencemètre, tensiomètre, pulsomètre ou capteur de température, …

Les entreprises investissent de plus en plus dans Quantified-Self et les dispositifs de données pour accompagner leurs salariés vers une meilleure hygiène de vie avec comme objectifs la réduction des coûts d'assurance maladie que pourrait engendrer le salarié et ainsi croitre sa productivité en contribuant à son bien-être. Des entreprises comme Yahoo!, Appirio ou Biosyntrx ont fourni à leurs employés des bracelets connectés pour les inciter à faire du sport. Autres initiatives, Toyota, Siemens, Sodexo ou encore Vinci constructions utilisent les capteurs ViSafe (placés sur le dos des employés) qui visent à prévenir les troubles musculosquelettiques. Les agents de terrain de Xerox ont un capteur dans leur véhicule qui permet la géolocalisation de ce dernier.

La prévention constitue un enjeu majeur du Quantified-self. Cet enjeu est particulièrement prégnant pour les maladies chroniques. Dans le cas des maladies cardiovasculaires et du diabète, l’OMS estime à 135 000 [x] le nombre de décès par an qui auraient pu être évités en France, si le patient avec pu suivre ses données de santé et les transmettre au soignant. Ces données auraient alerté et permis la prise en charge rapide de ces patients.

Du fait du vieillissement de la population dans les pays développés et de par la diversité des situations rencontrées, la Silver Economy est bien plus qu’un marché. Elle regroupe notamment :

L’accompagnement des seniors dans leurs pertes d’autonomie via le développement et la commercialisation d’objets connectés permettant de prolonger l’autonomie (adaptation du domicile, prévention des chutes, sécurisation des déplacements, allègement des handicaps sensoriels, …).

L’accompagnement des aidants dans la prise en charge de leurs proches via le développement d’objets connectés favorisant le suivi de la personne aidée et de sociétés de services d’aide et d’information (aide à la mobilité, assistance administrative, entretien du cadre de vie, …).

La Silver Economy joue un rôle social de premier plan en limitant l’isolement et en facilitant la communication des seniors. Elle répond également aux enjeux de santé publique en favorisant la prévention.

Dans cet écosystème dynamique constitué de multiples acteurs variés : start-up, mutuelles, maisons de santé, sociétés de services, aidants…, de très nombreuses initiatives et innovations voient le jour dont voici quelques exemples :

Prevent-Me est un programme français qui repose sur l’installation à domicile de capteurs de mouvements intelligents et d’une application mobile qui permet d’alerter les aidants. Basé sur la solution de Télégrafik, l’ensemble est couplé aux services de téléassistance de Filien ADMR (premier réseau français de services de proximité avec 2 700 associations engagées auprès des familles, des enfants, des personnes âgées ou handicapées), pour assurer la fluidité et la personnalisation de l’information.

11 établissements EHPAD [xi] en France testent actuellement la montre connectée de la start-up Geo Sentinel, sur 120 de leurs résidents en perte d’autonomie. Cet objet connecté permet au corps médical et paramédical de ces établissements d’être alerté en cas de détection de variables de santé au-delà des seuils prédéfinis, tout en ayant accès à la localisation du patient.

Imedipac, un pilulier connecté qui permet de rappeler au patient sa prise de médicaments et fournit aux aidants des alertes en temps réel en cas de non-prise du traitement, permettant d’intervenir ou d’alerter un professionnel de santé dans les situations à risque.

Des technologies très avancées comme celle d’Eyebrain : un dispositif non invasif sous forme de casque frontal, qui permet de détecter les maladies neurodégénératives en suivant les mouvements oculaires ou encore Blue Frog Robotics qui a présenté au CES Las Vegas cette année « Buddy », un robot capable d’interagir avec les personnes âgées

La santé numérique qui s’appuie sur les systèmes d’informations de santé (SIS) ou les systèmes d’informations hospitaliers (SIH) a pour vocations :

Améliorer la collecte et le traitement des données de santé – qu’elles soient individuelles (dossier patient) ou macro (à des fins de recherches ou de définition de politique de santé).

Favoriser les échanges pour et entre les professionnels de santé, grâce à des plateformes sécurisées de communication entre médecins, infirmières, établissements de santé, pharmaciens, … Ces plateformes favorisent également les échanges d’informations entre professions médicales et sociales.

Automatiser des processus médicaux et administratifs

En France, la carte vitale dont la première mise en service remonte en Avril 1998 est l’exemple le plus significatif de ce qu’est la santé numérique et de ce qu’elle peut apporter en termes d’automatisation et de qualité de service. Depuis, d’autres initiatives ont été lancées mais ont connu des réussites différentes. Par exemple, le projet de Dossier Médical Partagé (DMP) lancé en 2004 a vite été ralenti par des problèmes techniques et une absence d’incitation des médecins généralistes qui n’y voyaient qu’un coût sans contrepartie. Réellement expérimenté depuis seulement un an dans neuf départements il sera déployé en France à partir de la fin de l'année. 82% des français approuvent la volonté de la Ministre de la Santé Agnès Buzyn de généraliser l’accès en ligne à de leurs données médicales d’ici 2022, et envisagent d’y recourir [xii]. Cependant, le projet se heurte à la multiplicité des dossiers patients actuellement présents dans France et au défaut d’interopérabilité de ces solutions.

D’autres pays ont également peiné à mettre en place le DMP : au Royaume-Uni, un projet équivalent au DMP a été lancé en 2002 a été abandonné en 2010. Il a été remplacé par un dossier médical proche. Le coût est évalué à 180 M€ et plus de 13 millions de Britanniques y ont souscrit.

Les Etats-Unis ont lancé un important programme de DMP national en 2009, avec 2 Mds€ prévus pour une mise en service prévue en 2016. Le projet n’est toujours pas finalisé malgré un premier milliard déjà dépensé.

D’autres pays ont connu plus de réussite dans leur projet de Dossier Médical Partagé : l’Estonie a été le premier pays européen a dématérialisé les informations santé. Projet débuté en 2009, il a été généralisé dans tout le pays en seulement trois ans. La Suède a déployé son dossier patient national en 2009, et le Danemark a généralisé le dossier patient numérique au début des années 2000. Aujourd’hui, la quasi-totalité des généralistes et près de la moitié des hôpitaux utilisent le dossier électronique.

Comme nous l’avons vu, la e-santé est un marché très large, dont les acteurs sont divers et constituent un écosystème complexe.

Les industriels de la santé, historiquement en concurrence avec les start-up innovantes s’associent aujourd’hui avec ces dernières. Ces collaborations se veulent « gagnant-gagnant » : les start-up bénéficient des financements et infrastructures des grands industriels et GAFA [xiii] et leur offrent en contrepartie la possibilité d’utiliser leurs technologies innovantes ainsi que leur capacité à être réactives quant aux évolutions du marché.

AXA s’est récemment associé à la start-up H4D, pour développer la « consult station », cabine dédiée à la téléconsultation qui permet la prise en charge complète du patient. Cette cabine qui contient de nombreux instruments de mesure permet au patient de réaliser un bilan de santé puis de bénéficier d’une téléconsultation en visioconférence avec les médecins d’AXA assistance.

L’interopérabilité est également un sujet qui concerne nombre d’acteurs du secteur. En effet, dans le but d’arriver à des dossiers uniques et des données comparables, les acteurs doivent converger vers des normes communes, qu’elles soient techniques, opérationnelles ou métier.

En plus des géants du numériques et des plus petites infrastructures spécialisées dans les services spécifiques de la santé s’ajoutent sur le marché les sociétés qui ont développé leur expertise dans les objets connectés et les capteurs de mesure (Withings, FitBit, Garmin…) ou les applications de mis en réseau entre professionnels ou patients (PushDoctor, PatientsLikeMe, American Well, …). A cette nouvelle chaine de valeur s’ajoutent aussi les nouveaux prestataires de service d’assistance dédiées à chaque stade de l’état d’un patient.

D’après l’étude Grand View Research, le marché de l’e-santé atteindra 410 milliards de dollars en 2022 dans le monde (contre 46 milliards de dollars en 2015). En France, il devrait atteindre les 23 milliards de dollars à l’horizon 2022. Nombreuses sont donc les perspectives dans ce marché au potentiel de croissance très élevé, notamment dans les domaines du maintien à domicile des personnes âgées, lutte contre les déserts médicaux, suivi des maladies chroniques, prévention et les transferts d’expertises entre professionnels de santé. Sur ce marché attractif, on observe un net essor du B2B avec un chiffre d’affaires des entreprises fournissant les professionnels de la santé (hôpitaux, médecins, centres de soins, …) en matériels médicaux et fournitures estimé à 3 milliards d’euros par an en France. D’ici 2022, les investissements dans la e-santé devraient atteindre près de 410 milliards de dollars dans le monde, et ces derniers cibleront principalement les dispositifs IoT et les logiciels, mais également le stockage et la sécurisation des données de santé et autres segments spécifiques au secteur. En 2016, 73 millions d’appareils de santé étaient connectés à travers le monde représentant plus de 150 milliards d’euros [xiv]. En 2017, le marché a connu une croissance de 33% en France et a dépassé le milliard d’euros en 2017. Ce marché devrait atteindre un volume de 72 milliards de dollars d’ici 2021 [xv].

En France, la feuille de route des politiques publiques de santé accorde au numérique une place importante. Le ministère de l’économie a annoncé à son tour « d’importantes cessions d’actifs » de l’Etat - 10 milliards d’euros pour financer l’innovation en 2018 y compris le numérique et la santé. La stratégie nationale e-santé 2020 s’articule d’ailleurs sur trois axes : renforcer et simplifier l’accès au soin (notamment par la télémédecine), faciliter l’accès aux données de santé (DMP), favoriser l’autonomie du patient (suivi préventif des indicateurs de santé) et enfin outiller le système de santé afin de favoriser l’usage du numérique à tous les niveaux.

Le Grand Plan d’Investissement français consacre plus de 5 milliard d’euros à la santé, dont 50 millions pour la télémédecine, 100 millions pour l’intelligence artificielle en santé, 420 millions d’euros pour le programme Hop’EN, pour le soutien à la transition numérique du Système de Santé. Cet investissement soutient également l’intégration des objets connectés dans le parcours de soin en encourageant les initiatives de certifications et labélisations.

En France, les objets connectés peuvent aujourd’hui être classés comme Dispositifs Médicaux (DM) une fois que leur bénéfice patient est cliniquement vérifié: des études sont donc menées afin de prouver que l’utilisation du dispositif apporte de réels bénéfices cliniques au patient. La deuxième étape pour prétendre à un remboursement de la sécurité sociale est que l’objet soit inscrit sur la liste des produits et prestations remboursables (LPPR), en tant que DM. Aujourd’hui certains de ces aspects réglementaires sont complexes et freinent encore la croissance du secteur en France.

Actuellement, seuls des objets connectés tels que les lecteurs de glycémie ou des appareils de mesure de la coagulation sont remboursés. Dans un rapport déposé à l’Assemblée Nationale en Janvier 2017 relatif aux enjeux stratégiques, économiques et sociétaux des objets connectés, les députés [xvi] préconisent de « Développer une stratégie e-santé de prévention à destination des populations fragiles ou particulièrement exposées à des risques sanitaires. Les objets connectés qui participent de cette politique de prévention pourraient être au moins partiellement pris en charge par la Sécurité sociale ». Cette prise de position des pouvoirs publics a pour but d’ouvrir la voie à des négociations avec l’Assurance Maladie pour assouplir les critères de prise en charge des objets connectés.

De nombreuses applications sont utilisées dans le domaine de la santé, mais ne sont pas considérées comme des dispositifs médicaux. D’où l’existence d’un label européen, mHealth Quality, qui permet de valider la conformité des applications à plusieurs niveaux : la valeur médicale, la conformité juridique et réglementaire ainsi que le respect des données personnelles… En effet après avoir passé de nombreux audits : médical (HAS et PubMed), juridique (CNIL et ASIP), réglementaire (ANSM et FDA), sécurité (ANSSI) et éthique, l’outil est évalué par un panel de professionnels de santé et de patients pour sa valeur d’usage et donc pour valider (ou non) son intérêt en pratique courante. Ce label permet alors aux patients de trouver une application ou un objet connecté santé adapté à leur besoin et qui ne présente aucun risque. Il aide également les professionnels de santé à conseiller et orienter leurs patients.

Ces difficultés de remboursement des dispositifs médicaux connectés sont aujourd’hui compensées par le développement des mutuelles remboursant les objets connectés santé, notamment pour les offres séniors. Groupe Pasteur Mutualité a été le premier assureur à proposer un forfait permettant la prise en charge d’objets connectés liés à la santé. De nombreux assureurs ont suivi, comme Allianz qui est en partenariat avec iHealth (leader mondial des objets connectés de santé) dont les produits tels que tensiomètre, balances, glucomètres, bracelets d’activité sont pris en charge par la complémentaire de l’assureur.

L’implication forte des pouvoirs publics et des professionnels de santé en France a permis au marché de l’e-santé d’accélérer sa croissance et son développement vers une médecine dite « des 4 P» (prédictive, préventive, personnalisée et participative) qui se voit transformée par l’arrivée de nouvelles technologies de plus en plus pointues. Le lancement récent des remboursements de actes de télémédecine devrait contribuer à accélérer le développement de la e-santé tout comme la progression des objets personnels comme la dernière version de l’Apple Watch qui offre des fonctionnalités avancées sur le suivi du rythme cardiaque ou la détection de chutes.

[i] Organisation Mondiale de la Santé.

[ii] Définition de l’article L6316 du Code de la Santé Publique 2009.

[iii] HAD : Hospitalisation Au Domicile.

[iv] Expérimentations de télémédecine pour l’amélioration des parcours en santé.

[v] MSP : Maisons de Santé Pluri-professionnelles.

[vi] Source

[vii] Pour plus d’informations sur l’avenant 6

[viii] Source : Le Monde : La France est à la traîne par rapport à certains de ses voisins européens - 17.04.2012.

[ix] Source

[x] Source : Les Echos : Vers un processus de santé connectée et économique – 23.02.16.

[xi] EHPAD : Etablissements d'Hébergement pour Personnes Agées Dépendantes.

[xii] ODOXA – Baromètre santé 360 2018.

[xiii] Littéralement : Google, Apple, Facebook, Amazon. GAFA désigne les géants du web et du numérique.

[xiv] Global Internet of Things (IoT) Healthcare Market – Industry Trends and Forecast to 2024.

[xv] Source : Cabinet Frost et Sullivan.

[xvi] Membres de la Commission des affaires économiques.