Benchmark des Plateformes de Gestion de la…

Emergence d'internet, développement des modèles low cost, évolution des comportements d'achat et des attentes des consommateurs, multiplication des offres sur le marché, autant de changements auxquels doivent s'adapter les modèles de distribution dans les industries du transport et du tourisme.

Emergence d'internet, développement des modèles low cost, évolution des comportements d'achat et des attentes des consommateurs, multiplication des offres sur le marché, autant de changements auxquels doivent s'adapter les modèles de distribution dans les industries du transport et du tourisme.

Transformation des modèles économiques de la distribution, transformation également des technologies permettant aux acteurs de ces industries de commercialiser une offre adhérente à cet environnement en perpétuelle mutation.

Pour mieux comprendre les mécanismes sous-jacents à ces nouveaux modèles, un acteur majeur des technologies de l'information pour les industries du transport et du tourisme propose un regard rétrospectif sur la distribution, livre une vision des principaux enjeux à venir et présente sa stratégie pour s'adapter à cette mutation.

A partir des années soixante, dans un contexte de croissance des besoins en transport dans une économie qui se mondialise, soutenu par des performances industrielles accrues de la part des constructeurs aéronautiques, les principales compagnies aériennes dans le monde étendent progressivement leurs réseaux respectifs, en offrant davantage de dessertes, de fréquences et de capacités.

Pour ces compagnies, l'enjeu réside alors dans la capacité de leurs systèmes d'information à permettre une distribution physique à échelle mondiale, reliée à un nombre croissant de terminaux, dans leurs bureaux et dans ceux des intermédiaires , donc à absorber à la fois des volumes très importants de transactions simultanées , garantir des échanges d'informations standardisés entre systèmes , et proposer aux réseaux de distribution des versions « neutres » de leurs propres systèmes.

Les compagnies aériennes ont pour la plupart partagé le constat suivant : les systèmes spécifiques UNISYS/OS2200 et IBM/TPF, couramment exploités pour héberger leurs applications à haut débit transactionnel, posaient à terme des risques de limitations en termes d'échelle (problématique de « scalability »).

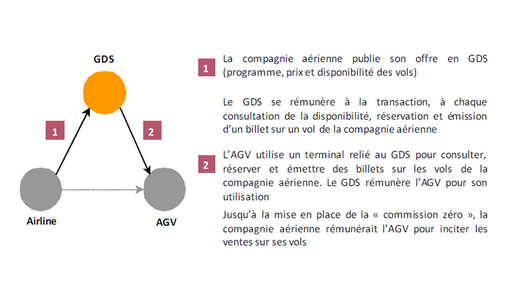

Pour répondre à ce défi, certaines compagnies, initialement concurrentes, décident de mutualiser leurs ressources, en vue de concevoir une plateforme de distribution commune, leur permettant de publier une offre commerciale (horaire, disponibilité et prix) cohérente et en temps réel. C'est ainsi qu'à partir d'un consortium regroupant Air France, Lufthansa, Iberia et SAS, Amadeus est créé en 1987, afin de disposer de cette plateforme, appelée GDS « Global Distribution System ».

Aujourd'hui, Amadeus emploie près de 9 000 employés ; son activité s'étend sur environ 220 marchés, avec une présence en propre sur environ 70 d'entre eux.

En publiant son offre commerciale en GDS, une compagnie aérienne rend son inventaire de sièges accessible à ses canaux de distribution. Ainsi, une agence de voyage dotée d'un terminal relié à ce GDS peut, de manière transactionnelle, consulter les disponibilités, réserver des sièges et émettre des billets. Le GDS est autrement dit une machine à comparer, combiner et réserver les offres de la plupart des compagnies aériennes, accessible au consommateur final depuis quasiment n'importe quel endroit du monde.

Le GDS permet donc aux compagnies aériennes d'étendre physiquement l'accessibilité et la visibilité de leur offre. A tel point que certaines compagnies low cost, telle easyjet, initialement orientées vers une distribution exclusive sur internet, ont par la suite intégré les GDS pour bénéficier de ces possibilités.

Le GDS s'inscrit ainsi dans un modèle « two-sided », en établissant le lien entre la compagnie aérienne et son canal de distribution. La valorisation économique de ce modèle est adossée au caractère technique transactionnel d'une telle plateforme de distribution : d'une part, la rémunération d'Amadeus auprès des compagnies aériennes est indexée sur le volume des transactions effectuées sur ses vols (consultation, réservation, émission) ; d'autre part, afin d'accroître ce même volume, Amadeus rémunère de manière incitative les agences de voyage (AGV) pour l'utilisation de sa plateforme.

Dans le modèle « two-sided », que ce soit dans le lien avec les compagnies aériennes ou dans celui avec les réseaux d'agence de voyages sur un marché, l'activité en tant que GDS doit souvent s'adapter aux contraintes locales des pays concernés (réglementations sur les émissions et le format des billets, définition des différentes taxes applicables).

De fait, dès sa création et pour des raisons propres à la situation des SI des entreprises fondatrices, Amadeus a été pensé à la fois comme un GDS et comme un éditeur de solutions informatiques.

Alors que le GDS est à minima une machine à comparer et combiner, mutualisant ces deux fonctions, la fonction de réservation s'inscrit quant à elle dans le système d'information propre de la compagnie aérienne. Les quatre fondateurs d'Amadeus, soucieux de remplacer leur système propre de réservation Unisys vieillissant, ont étendu au GDS la fonction de réservation, dans un cadre partagé et paramétrable.

Ultérieurement, cette activité de développement informatique mutualisée a été étendue à d'autres applications, correspondant aux principales étapes du parcours client standard. De cette approche est née la suite Altea, qui se décompose en trois modules :

« Altéa Réservation », pour la gestion de la vente de sièges et de services,

« Altéa Inventory », pour la gestion du plan de transport et de la disponibilité des vols,

« Altéa DC », pour le traitement en aéroport des clients (enregistrement, embarquement) et des avions (masse et centrage).

Amadeus a investi 6 000 années/homme pour concevoir cette suite communautaire et mutualisable. Dans une approche de développement classique, elle correspondrait, sur les 20 dernières années et sur le périmètre des compagnies aériennes classiques (ou « full service carriers », par opposition aux compagnies « low cost » ou aux compagnies régionales), à un volume proche de 20 000 années/homme.

Parallèlement, Amadeus a conçu, de façon modulaire, un dispositif applicatif permettant d'étendre la couverture fonctionnelle autour de la suite Altéa : plateforme e-commerce, serveurs clients, billetterie et serveurs e-ticket...

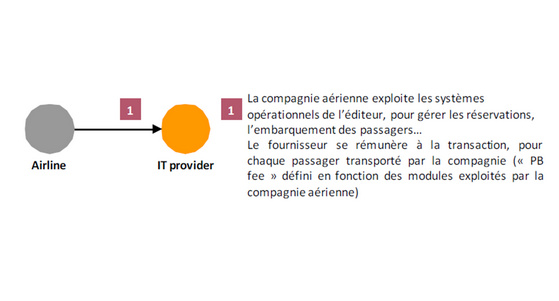

Ainsi, Amadeus en tant qu'éditeur et ses clients s'inscrivent dans un modèle « one-sided », relativement classique dans l'industrie de l'édition progicielle. La particularité de ce modèle tient de fait au mode de rémunération. En effet, celui-ci s'indexe, non sur les licences d'exploitation des systèmes commercialisés, mais sur le volume des transactions effectuées sur ces systèmes; ainsi, en fonction des modules considérés, une valorisation au passager transporté est établie (« PB fee »).

Dans l'activité en tant qu'éditeur de solutions informatiques, le niveau de mutualisation de l'offre se révèle plus élevé, avec une priorité donnée à l'axe communautaire (voir plus loin, l'approche « communautaire »).

Le système d'information d'une compagnie aérienne exploite à la fois des composants mutualisables et des composants propres. Amadeus, à la fois GDS et éditeur de solutions informatiques, adresse ces deux logiques. En tant qu'éditeur, l'architecture déployée par Amadeus exploite des modules partageables entre les fonctions de distribution directe et de distribution indirecte, à travers les différents fournisseurs de GDS : Amadeus, mais aussi Sabre ou Travelport.

D'un point de vue économique, la part de l'activité en tant que GDS reste prépondérante et constitue le poumon financier nécessaire aux investissements en recherche et développement dans l'activité en tant qu'éditeur de solutions informatiques

Les deux composantes du modèle d'Amadeus convergent sur le mode de rémunération, valorisé à la transaction : « booking fee » pour la partie GDS et « PB fee » (passager transporté) pour la partie éditeur.

Cette dernière caractéristique, le mode de rémunération valorisé à la transaction, fait de l'effet volume un levier prépondérant et lie le dynamisme de ce modèle économique à celui des industries du voyage et du tourisme, indirectement à l'évolution de leurs modèles de distribution.

L'avènement et le développement de la distribution en ligne continuent de modifier profondément les industries du voyage et du tourisme, en bousculant les canaux traditionnels et en façonnant de nouveaux comportements d'achat.

Néanmoins, la distribution en ligne ne remet pas fondamentalement en question l'avenir des GDS. Tout d'abord parce qu'aucune technologie n'a été, à ce jour, identifiée comme pouvant efficacement et durablement remplacer les GDS. D'autre part, le modèle low cost, fer de lance historique de la distribution en ligne, est amené à reconsidérer la problématique du GDS : une distribution en ligne exclusivement se justifiait sur des réseaux initialement domestiques ou régionaux de courts et moyens courriers, entre des marchés relativement proches; or les velléités d'extension de réseau, vers des marchés plus distants, sur lesquels la pénétration de la distribution en ligne pourrait se révéler insuffisante, poseront assez inévitablement à certaines compagnies low cost la question de la diversification de leurs canaux de distribution, et de la publication de leur offre en GDS.

Même avec une épaisseur fonctionnelle probablement plus restreinte, la persistance des GDS est un fait acquis. En revanche, leur modèle de pricing est amené à évoluer fortement. La dérégulation a entraîné la disparition de la tarification unique du GDS en Europe en 2008. Le « booking fee »est donc devenu variable en fonction de la valeur apportée par le service à la compagnie (voir plus loin, l'évolution du pricing des GDS dans un environnement en mutation).

La globalisation de la distribution via les GDS constitue un exemple parmi d'autres d'une innovation, que le transport aérien continuera vraisemblablement à tirer plus généralement pour les industries du voyage et du tourisme, tant dans les pratiques commerciales, que dans les évolutions des parcours clients ou dans les technologies exploitées. Le phénomène de consolidation observé dans ce secteur, sans véritable équivalent actuellement dans les autres industries, constitue un facteur déterminant. L'initiative prise par Star Alliance (regroupant entre autres Lufthansa et Singapore Airlines) est révélatrice : l'accès à la plateforme IT commune de l'alliance est devenu un ticket d'entrée pour toute compagnie souhaitant la rejoindre. Cette initiative témoigne d'une volonté communautaire, non seulement de rationaliser les coûts informatiques, mais aussi de standardiser, voire de mutualiser, l'offre au client et les process opérationnels associés. Cette évolution devrait immanquablement se retrouver dans d'autres industries, comme le rail ou l'hôtellerie, soumises à des contraintes opérationnelles et économiques en bien des points comparables.

La standardisation précitée, voire la mutualisation, de l'offre au client et des process opérationnels associés, devrait constituer une tendance forte, le pré-requis sous-jacent étant la standardisation a minima d'une partie du parc applicatif des compagnies aériennes. Des exemples industriels récents ont montré les limites de l'approche opposée.

En aéroport par exemple, à l'époque où l'enregistrement commençait à s'ouvrir sur les BLS (Bornes Libre Service), les compagnies aériennes se sont lancées dans une course effrénée afin de pouvoir offrir ce service parmi les premières, au prix d'importants investissements informatiques. Aujourd'hui, ce service est devenu un standard, offert par la plupart des compagnies aériennes. Or le constat est rétrospectivement le suivant: les applications BLS développées en nombre (quasiment autant d'applications que de compagnies offrant ce service) se sont révélées peu adaptées à la standardisation rendue nécessaire par la mise en oeuvre des stratégies de partenariat ou de consolidation (code-share, ground handling, mutualisation des programmes de fidélité...) qui se sont largement imposées dans l'industrie ; pour y parvenir des investissements conséquents ont été à nouveau consentis. L'industrialisation du « mobile check-in » semble s'engager dans la même spirale.

Sauf avantage concurrentiel avéré, les compagnies aériennes devront envisager la mise en oeuvre conjointe d'une partie de leur offre, afin de garantir une évolutivité de celle-ci à des coûts contenus.

Depuis plusieurs années, le « recentrage vers le client » est devenu un leitmotiv des stratégies commerciales au sein des grands acteurs des industries du voyage et du tourisme. Jusqu'il y a peu, les différentes composantes du voyage (transport, logement, transferts, prestations annexes) devaient être traitées indépendamment, sur autant de système de distribution souvent disjoints, engendrant inévitablement des ruptures de charge dans la chaîne de voyage. Les investissements consentis par les acteurs du voyage et du tourisme dans les systèmes d'information ont été massifs, mais, avec une orientation opérationnelle qui a pu s'éloigner avec le temps des attentes du client. La traduction effective du « recentrage vers le client » dans la distribution et les systèmes associés tiendra, dans le futur, à la capacité à offrir un service packagé, multimodal et suffisamment continu pour minimiser les ruptures de chaîne.

Amadeus investit de manière significative en ce sens. Les travaux en recherche et développement ont récemment abouti à l'élaboration du module e-commerce « Affinity Shopper ». Accessible depuis le site en ligne d'une compagnie aérienne, ce module permet à un client de concevoir son voyage, non pas dans une approche classique « destination et date de départ », mais en apportant des réponses packagées aux questions « où puis-je aller, que puis-je faire et pour quel budget », visant en cela à se rapprocher au plus près des comportements clients réellement observables.

La consolidation observée dans l'industrie du transport aérien, couplée à la nécessité exprimée par ses acteurs de rationaliser les coûts informatiques et de standardiser à la fois l'offre commerciale et les process opérationnels, ont conduit Amadeus à implémenter une approche dite « communautaire », selon laquelle, pour chaque module de sa ligne de produits, une communauté des compagnies clientes est constituée. Cette communauté partage un socle informatique commun dont elle décide des évolutions fonctionnelles, avec des développements induits à la charge d'Amadeus.

Pour ce qui est de la gouvernance de ces évolutions, la représentativité d'une compagnie cliente est indexée sur son volume, à savoir sur le nombre de passagers transportés, ce qui permet à la fois d'attribuer une part prépondérante aux « grandes » compagnies, tout en permettant aux plus petites de bénéficier des évolutions demandées par les premières. La priorité est donnée à l'axe communautaire, mais des dispositifs d'évolution en mode « privatif » sont également prévus :

des développements privés intégralement à la charge des compagnies demandeuses, pour des fonctionnalités dont elles seront les bénéficiaires exclusives,

des développements privés, à terme reversés dans le giron de la communauté (en général deux ou trois ans après la mise en production).

D'une manière générale, quelles que soient les évolutions, communautaires ou privées, Amadeus conserve :

la propriété intellectuelle de l'ensemble de sa ligne de produits,

l'arbitrage sur la roadmap d'évolution produit.

L'approche communautaire d'Amadeus est un modèle assez unique sur le marché. A titre d'exemple, la plateforme « e-commerce » permet aujourd'hui à plus d'une centaine de compagnies aériennes de commercialiser leurs produits en ligne (sièges, offres packagées, services annexes ou « ancillary revenues »). D'un point de vue technique, la logique communautaire s'est traduite par l'élaboration, pour chaque module proposé, d'un code unique, valable dans le monde entier et pour l'ensemble des compagnies utilisatrices, tranchant ainsi avec l'approche « un client, un code », historiquement adoptée par les éditeurs de solutions informatiques pour le transport aérien.

Les contraintes opérationnelles du transport aérien induisent des attentes très élevés en termes de performance - des systèmes d'exploitation spécifiques avaient notamment été développés il y a quelques années par les éditeurs pour respecter les objectifs transactionnels.

Les plateformes OS2200 et TPF, couramment utilisées dans l'industrie du transport aérien, se sont révélées opérationnelles, mais présentent aujourd'hui des limites :

une contrainte d'échelle croissante, liée à l'extension des canaux de distribution, que seuls des investissements massifs dans les capacités de traitement peuvent soutenir,

des coûts de licence et de maintenance accrus, pour des plateformes hébergeant des applications codées dans des langages de moins en moins usités,

une modularité fonctionnelle et technique contrainte à des développements significatifs et des mises en production complexes (avec recours à des releases d'applications complètes).

Fort de ce constat, Amadeus a engagé depuis le début des années 2000 un projet majeur visant à migrer progressivement l'ensemble de ses applications d'une architecture vieillissante (systèmes d'exploitations spécifiques, plateformes TPF...) vers une nouvelle architecture utilisant des composants standards (UNIX, LINUX, Oracle SGBD...) et respectant les niveaux attendus de performance transactionnelle. Pour atteindre ceux-ci, Amadeus a d'ailleurs été conduit à écrire en interne des éléments d'application « middleware » et « transaction framework ».

En 2007, environ 20% de la suite Altéa était encore hébergée sur TPF; en 2010, Amadeus prévoit le basculement de l'intégralité de son parc applicatif vers des technologies ouvertes, avec une disparition totale de TPF en 2012.

A terme, l'ensemble des lignes de produit s'articulera sur une logique SOA, connectable sur tous les canaux, disposant d'API « customisables » facilitant l'interfaçage vers les applications clientes et l'évolution progicielle. Amadeus offrira ainsi un système totalement modernisé, moins coûteux en termes de maintenance et « scalable ».

L'effet volume est un levier clé dans un mode de rémunération valorisé à la transaction. La rentabilité du modèle dépend indirectement des fluctuations du trafic de passagers et plus généralement des principales tendances observées dans les industries du voyage et du tourisme. On peut ainsi citer, à des degrés divers :

le contexte économique récent, qui a durement impacté l'industrie du transport aérien, engendrant une baisse significative du trafic mondial de passagers,

l'expansion de distribution en ligne, qui a bouleversé les comportements d'achat en offrant la possibilité d'effectuer un nombre de requêtes très élevé sur un GDS avant de réserver, dans des intervalles de temps réduits (200 transactions de type « look », pour une de type « book » en moyenne),

la dérégulation, qui a entraîné la disparition de la tarification unique du GDS en Europe en 2008, faisant du « booking fee » une donnée variable,

la mise en oeuvre par de nombreuses compagnies aériennes de politiques de fiabilisation des réservations et des émissions de billets, afin notamment d'abaisser leurs coûts GDS.

Ces facteurs externes, parmi d'autres, ont conduit Amadeus comme les autres GDS à faire évoluer le modèle de pricing des différentes typologies de transaction, en y introduisant une tarification variable en fonction du niveau de service, de la qualité de la distribution fournie par le GDS et de la valeur induite pour la compagnie aérienne :

possibilité d'intégrer dans le GDS les logiques de « revenue management » développées par les compagnies aériennes,

possibilité de différencier la distribution proposée par le GDS selon la couverture géographique proposée (différenciation entre la distribution sur le marché national d'une compagnie aérienne et la distribution sur des marchés internationaux) - ainsi Lufthansa paie moins cher la distribution sur GDS en Allemagne que dans le reste du monde.

Dans l'activité d'éditeur, valorisée également à la transaction et rémunérée de façon variable au « PB fee », Amadeus a entrepris une stratégie d'extension de son champ d'expertise à toutes les fonctions du transport aérien et du monde voyage.

En marge de l'effet volume, étroitement lié au modèle de rémunération valorisé à la transaction, le modèle économique s'appuie sur deux autres leviers : la croissance produit et la croissance client. Pour actionner ceux-ci et pour répondre à une demande du marché qui s'oriente vers une distribution davantage packagée et multimodale, la stratégie d'Amadeus vise le développement d'une offre complète dans les industries du rail, de l'hôtellerie et de l'aéroportuaire. Ces industries présentent certes des similitudes avec l'industrie du transport aérien (dossier de réservation, canaux de distribution) et des différences (approche décentralisée de l'inventaire dans l'hôtellerie, par opposition à l'approche centralisée dans l'aérien), mais toutes convergent en ce sens que leurs systèmes d'informations opérationnels respectifs sont en grande partie de type transactionnel.

Le coeur de métier d'Amadeus devient aujourd'hui celui d'un fournisseur de solutions informatiques de haut niveau sur le modèle ASP, offrant des systèmes transactionnels à haut débit et à haute performance. Amadeus étend son champ d'expertise de manière globale :

dans le transport aérien, Amadeus élargit la couverture fonctionnelle de son offre à l'ensemble des processus métier des compagnies aériennes (réservation, inventaire, Revenue Management, Revenue Accounting...),

le modèle d'informatique communautaire paramétrable est étendu à d'autres acteurs du voyage, avec de nouvelles solutions de réservation et d'inventaire dans le domaine des hôtels et des compagnies ferroviaires,

en parallèle, Amadeus substitue le « co-management » sur l'évolution progicielle au paiement d'incentives aux agences de voyages, en offrant à celles-ci des solutions plus efficaces autour des GDS (en front, mid et back office), leur permettant d'accroître leur performance opérationnelle (par la réduction par exemple des temps de formation),

Enfin, dans les industries du tourisme d'une manière générale, Amadeus investit significativement en recherche et développement, afin de développer son expertise dans le monde du web, en agrégeant des contenus complexes par ses moteurs de recherche.

Dans cette stratégie de diversification, l'enjeu pour Amadeus réside dans sa capacité à acquérir et à capitaliser une connaissance des processus opérationnels propres aux différentes industries ciblées, afin de s'affirmer auprès d'elles comme un acteur clé de leur informatique et de leur technologie.